在退市监管之网逐渐收紧之际,当业绩出现连续亏损之后,各绩差上市公司财务总监,费尽心机,乾坤大挪移,坚决打赢一场不可以输的战争。

在战争中,采用何种战术异常重要。提前做好准备工作,兵马未动,粮草先行,方能运筹帷幄,决业绩于百日之后。

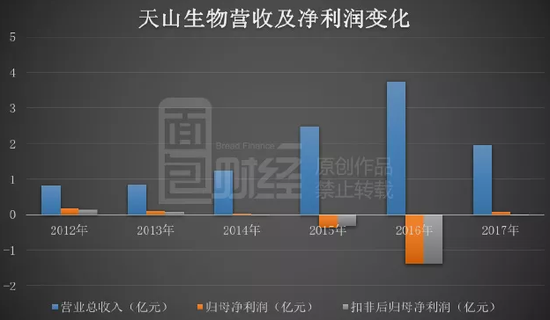

今天我们要说的这家在创业板上市的公司天山生物(10.380,-0.09,-0.86%)(300313.SZ),归母净利润已经连续两年亏损,如果2017年不能扭亏为盈,将面临退市风险。

根据公司日前披露的2017年财报,公司营业收入约1.95亿元,同比减少47.95%,归母净利润神奇激增105.33%,成功扭亏为盈,避免了退市风险。

在营收规模近乎腰斩的情况下,业绩却可以录得大幅增长,为何?症结在于资产减值。

欲知详情如何,请看下文分解。

天山生物:天山边上的养牛大户

天山生物是一家总部位于新疆的牛品种改良产品及服务提供商,即通过应用遗传生物技术或引进种牛为牛养殖户提供品种改良、良种繁育、育种规划、饲养管理及疫病防治等服务。于2012年4月在深圳证券交易所创业板上市。

上市之后的天山生物,营收持续增加,但利润却在开倒车,2014年,公司扣非后归母净利润开始出现亏损。

靠简单的兜售种牛挣不到钱,天山生物转向国内高端牛肉消费市场,于2014年开始实施“大肉牛战略”:向国外引进安格斯肉牛,通过自有养殖或“公司+农户”养殖模式,育肥之后,屠宰对外销售。

2014年,天山生物育肥牛营收占比仅为2.46%,到2015年,育肥牛贡献公司营收的46%。

然而,高端肉牛却并没有为公司带来可观的利润,市场售价下降加上战略实施过程中费用投入较大,2015年公司归母净利润亏损约3566万元。

让暴风雨来得更猛烈些:高端牛肉卖不出去 计提大额跌价准备

反正已经亏了,索性一次性亏个够。

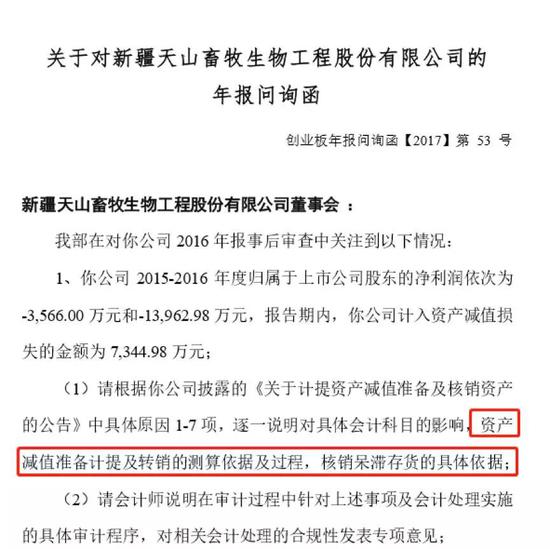

2016年,天山生物亏损进一步扩大至约1.4亿元,当中,资产减值损失的金额约0.73亿元,占到当年亏损额的52%。

其中,对安格斯牛计提的跌价准备占比最大。截止2016年12月31日,公司实际存栏安格斯牛4094头,合计账面价值约7743万元,共计提了4526.48万元的跌价准备。也就是说,平均每头牛的账面价值相当于打了对折。

但是,这种对当期,甚至是以后年度影响重大的会计科目,也不是你想计提多少就能提多少的。如果是那样,只要压低绩差年度业绩,将利润留到下一年体现,不是分分钟可以调节利润?

于是,深交所对天山生物2016年年报发出了问询函,要求公司说明“资产减值准备计提及转销的测算依据及过程,核销呆滞存货的具体依据;并请会计师说明在审计过程中针对上述事项及会计处理实施的具体审计程序,对相关会计处理的合规性发表专项意见”。

根据公司回复,由于安格斯牛养殖周期长、成本高,市场对安格斯肉品的认知度低以及肉牛补贴政策没有连续性,致使公司未能及时推广出去的存栏安格斯牛的成本非常高,该部分牛不论直接出售还是育肥屠宰,价格倒挂现象都非常严重,鉴于此公司对年末存栏的安格斯牛进行了减值测试。

讲真,对于这类农业类的上市公司,最怕这种“黑天鹅”事件,比如,獐子岛(4.770,0.02,0.42%)离家出走的扇贝。

但神奇的是,“瘦掉”的牛来年还可以“变肥”,甚至在利润表上“死”掉的牛又“活”了。

扭亏为盈:“死”掉的牛又“活”了,毛利率从负1.14%飙升至41.05%

日前,天山生物披露了2017年年度报告,公司营业收入约1.95亿元,同比减少47.95%,归母净利润约744.43万元,扭亏为盈,同比增加105.33%。

营收规模近乎腰斩,业绩却可以录得大幅增长,为什么?

从表面数据来看,是因为公司成本大幅下降,综合毛利率由2016年负1.14%飙升至2017年的41.05%。根据公司2017年业绩快报,从2017年二季度起,因澳大利亚肉牛出口供给趋紧,进口种畜量跌价升,公司活畜毛利率同比增加41.4个百分点。以下为根据公开财务数据绘制的天山生物毛利率变化情况:

事实上,公司成本大幅下降的主要原因,并不是简单由于市场因素引起的上游原材料价格下跌,或是公司所说的售价提升。更关键的原因可能是,公司上一年对存货计提了大额的跌价准备,相应的存货跌价准备随着存货对外出售转销,拉低了成本。

依据公司财报,2017年,存货跌价准备期初余额约6256万元,期间转回或转销约5885万元,占到期初余额的94%,占到公司营业总收入的30%,相当于当期归母净利润的7.9倍。

也就是说,2016年,天山生物的牛在账面上打了对折,拉低了当年的利润;2017年,这部分折扣又为公司带来了毛利的飙升,厚增利润,扭亏为盈。

如果你无法理解复杂财务处理的深层次逻辑,可以简单粗暴地做一个未必恰当的理解:相当于“瘦”掉的牛又“肥”了,或者“死”掉的牛又“活”了!

但既然,公司在相关公告中提到了售价提升,那就涉及到几个问题,公司2016年计提大额存货跌价准备,所采取的估值方法是否合理? 相关审计师发表的合规性专项意见是否公允?