临近4月下旬,A股教育类上市公司年报进入密集披露期。新浪财经曾带投资者分析过已公布年报的多家教育上市公司,这些公司的原主业多年来盈利性不佳甚至持续亏损、为转型而并购的教育资产往往造血功能缺失、不达对赌业绩屡屡发生等情况,似乎已成为这类公司的“通病”。

然而,看完刚披露2017年度报告的开元股份(19.100,-0.45,-2.30%),新浪财经第一次有了不一样的感觉。年报显示,公司全年实现营业收入9.8亿元,同比增长188%,归母净利润1.6亿元,同比大增26倍。

不仅仅是成长性,投资指标显示,开元股份毛利率高达65%,负债率不到30%以及超过0.4的现金流负债比等,也体现出公司盈利能力和经营情况优良。

开元股份投资指标速览:

| 类别 | 指标 | 数值 |

| 基础指标 | 营业收入 | 9.8亿元 |

| 扣非净利润 | 1.55亿元 | |

| 盈利能力 | 毛利率 | 65% |

| 净利率 | 17% | |

| 加权净资产收益率(ROE) | 8.6% | |

| 成长能力 | 营业收入增长率 | +188% |

| 扣非净利润增长率 | +4203% | |

| 偿债能力 | 资产负债率 | 29.1% |

| 现金流负债比例 | 0.41 |

(注释:类别指标为新浪财经依据日常投资者所关注的财务标准而分类设定)

亮丽数字的背后是否代表了同等的业绩质量,同样以并购资产切入教育行业的开元股份是否真的与其他多数同行与众不同?新浪财经带着年报,为您解读不太一样的开元股份。

职业教育赛道选的好 转型效果立竿见影

开元股份与其他教育类上市公司一样,教育并非公司原生主业,由开元仪器更名而来,原主业为煤质检测仪器设备行业。由于宏观经济环境的变化,火力发电等下游客户需求放缓,2015年起公司业绩出现大幅缩水,业务转型原因确实相类似。

所不同的是,其他公司选择转型的“赛道”多数是K12相关的基础教育、国际学校以及幼教等学前教育,这些领域往往投入产出周期长、资产重、个性化程度高而标准化偏低,因而盈利往往不达预期甚至亏损。

开元股份并购的恒企教育和中大英才等,属于职业教育,业务以培训会计、IT等职业技能为主。在教育各大细分领域中,职业教育的发展落后于K12教育,其培训市场起步也晚于语言类培训机构与K12培训机构,此外职业教育培训市场行业格局也非常分散,正处于快速发展的前期阶段。75%的超高毛利率能够清晰的体现出来。

正是这不同的赛道,决定了虽然同属教育行业,呈现出的业绩却是大相径庭。

年报显示,2017年恒企教育全年共计招收学生138295人次,实现营业收入60301万元,同比增长58.01%,归母净利润10960万元,同比增长30%;中大英才全年新增注册会员数149万人,同比增长210%,实现营业收入6352万元,同比增长48%,归母净利润2328万元,同比增长近50%。

新浪财经还注意到,恒企教育的净利率超过20%,而中大英才净利率更是高达40%。

不单利润,由于是学费为主要收入的行业特点,现金流也大幅改善。

年报称,“教育培训回款流入增加、及其他保证金押金等流入增加影响”是经营性现金流同比大增9倍的原因。

追加对赌承诺还放弃超额奖励 实属罕见

与一般的上市公司资产并购案例类似,开元股份在并购恒企教育和中大英才时照例也签署了对赌协议。整理的两家业绩承诺和实现情况表格能够看到,连续两年,两家公司所有承诺全部超额完成。

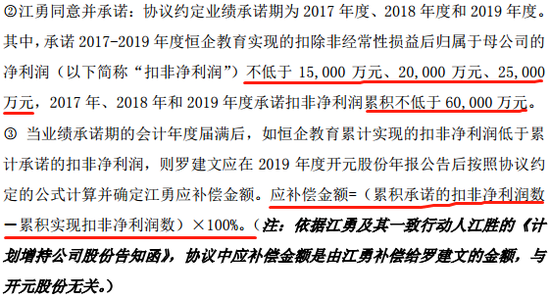

更让人意外的是,恒企教育的控制人江勇在收购时对赌协议的基础上,又“自愿”追加承诺,2017-2019年,恒企教育扣非净利润不低于1.5亿元、2亿元、2.5亿元,合计不低于6亿元,否则全额补偿。此外,不仅以自有资金2.3亿元,参与重组时的配套资金募集,再以22.05元/股的价格受让了原开元股份股东的1125万股。

在追加对赌承诺后,今年1月,恒企教育再签协议,“自愿”放弃原对赌协议中,完成业绩后的超额补偿权利。足见管理层信心。

并购“后遗症”怎么办? 大额商誉无需担心

企业并购往往由于合并成本远大于其可辨认净资产公允价值的原因,会形成商誉,从而为后期形成巨大的商誉减值隐藏风险,拖累整体业绩。

而当并购标的是“轻资产”时,这样的“并购后遗症”会体现的更为明显,开元股份对教育资产的并购便是如此,公司近三年的年报体现的非常清楚。

可以看到,2017年公司为并购事项,产生超过14亿的商誉,而前两年几乎为零。后期会不会造成巨大的商誉减值从而拖累业绩呢?

新浪财经认为可能性很小,原因就是并购标的的质量。商誉减值并非必然发生,前提是并购标的出现业绩大幅滑坡恶化才会出现。而从之前分析的种种迹象来看,这种情况发生的概率并不大。

值得注意的是,在开元股份原仪器仪表主业连续两年业绩下滑后,由于去产能等新增因素,煤炭行业景气度整体回升,2017年公司该业务实现净利润3125万元,同比增长近10倍。这突如其来的惊喜,恐怕也是公司在当初转型和收购教育资产时,所未能料到的。