3月28日,国务院常务会议确定深化增值税改革措施,会议决定,从2018年5月1日起,将制造业等行业增值税税率从17%降至16%,将交通运输、建筑、基础电信服务等行业及农产品(7.220,0.06,0.84%)等货物的增值税税率从11%降至10%,预计全年可减税2400亿元。。

李迅雷发文称,根据测算,此次降税有望推动制造业利润总额弹升11.2%,有色冶炼、化学纤维、铁路船舶三个行业利润弹升幅度最大,达28. 9%、18.5%、17.5%。

以下是李迅雷点评全文:

主要观点:

【1】制造业降税符合预期。2018年政府工作报告已明确提出,“改革完善增值税,按照三档并两档方向调整税率水平,重点降低制造业、交通运输等行业税率”,本轮降税早已箭在弦上,并有望开启后续降税大幕。

【2】制造业降税超千亿。根据定量测算,剔除增值税下降引发应纳税所得额增加的影响,前三季度制造业有望降税783亿元,折合全年约1044亿元,其中上游降税约309.1亿元,中游降税约420.3亿元,下游降税约

314.7亿元,汽车制造业、计算机通信和其他电子设备制造业实际降税最多,分别达到169.3亿元、111.7亿元。

【3】上游利润弹性最为明显。根据测算,此次降税有望推动制造业利润总额弹升11.2%。受利润基数影响,上、中、下游分别弹升约15.7%、11.2%、8.8%,有色冶炼、化学纤维、铁路船舶三个行业利润弹升幅度最大,达28. 9%、18.5%、17.5%。

【4】后续降税影响如何?若增值税率后续下降至13%,有望推动制造业企业净利润总额弹升44.8%,其中上、中、下游分别弹升62.8%、44.9%、35.1%,有色冶炼、化学纤维、铁路船舶三个行业利润弹升幅度达到115.6%、74.0%、70.1%。

2018年政府工作报告明确提出,“进一步减轻企业税负。改革完善增值税,按照三档并两档方向调整税率水平,重点降低制造业、交通运输等行业税率,提高小规模纳税人年销售额标准。大幅扩展享受减半征收所得税优惠政策的小微企业范围。大幅提高企业新购入仪器设备税前扣除上限。”

因此,本轮降税早已箭在弦上,并有望开启后续降税大幕。本文重在对制造业降税总额以及各行业降税幅度进行测算,并推算降税后企业利润的弹升幅度。

1 制造业实际税负水平

从财务角度看,企业税负由增值税、企业所得税、税金及附加三部分构成。税金及附加包括消费税、城市维护建设税、教育费附加、资源税、房产税、城镇土地使用税、车船税、印花税等,即增值税和企业所得税以外的各项税费。

1.1 增值税测算

由于税费数据为企业内部资料,外界难以获得,上市公司披露财报中一般只列示所得税和税金及附加两项,对于增值税并不直接列示,因此企业增值税负需要单独测算。

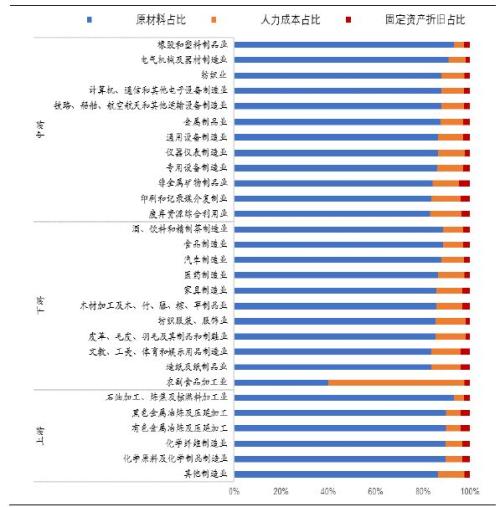

本文参考卢立宇等(2012)、杨志银(2016)等的方法,从投入产出的角度大致估算各个行业的增值税额。基本方法是从投入产出表中测算出制造业各个子行业主营成本的来源和构成比例,并匹配各个部分所对应的增值税进项税率,从而估算出各个行业主营成本中进项税额可抵扣的比例。研究对象为中国A股中2244家制造业(证监会分类)上市公司。时间为2017年前三季度。

图 1:A股制造业上市公司分布

数据来源:WIND,中泰证券研究所

图 2:制造业行业中间投入构成

数据来源:WIND,中泰证券研究所

图 3:增值税进项税在主营成本中可抵扣的比例

数据来源:WIND,中泰证券研究所

另外,由于绝大部分制造企业适用17%的增值税销项税率,因此,假定除农产品相关行业以外所有行业均执行此税率。结合企业财务数据,可估算出2017年前三季度制造业各行业承担的增值税总额。

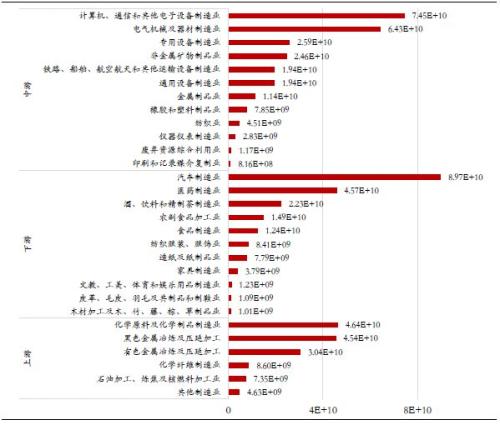

从绝对规模看,上游制造业中化学原料及化学制品制造业、黑色金属冶炼及压延加工业两个行业增值税额最高,达到4500亿左右;中游制造业中,计算机、通信和其他电子设备制造业,电气机械及器材制造业两个行业最高,分别达到7450亿、6430亿元,远高于中游其他制造业;下游制造业中汽车制造业承担了所有制造业行业中最高增值税额,达8970亿元,其次为医药制造业,近4600亿元。

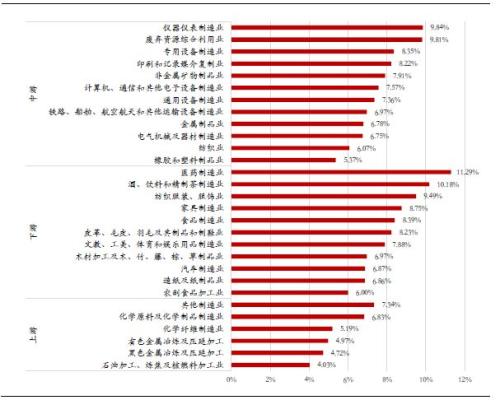

将增值税与主营业务收入的比例作为税负率,以反映企业实际税收负担的轻重。上游制造业中,其他制造业(主要包括日用杂品制造、煤制品制造、核辐射加工等)税负率最高,约7.3%,其次为化学原料及化学制品制造业;中游制造业中,仪器仪表制造业和废弃资源利用业增值税税负率最高,均达到9.8%以上;下游制造业中的医药制造业、酒饮料和精茶制造业税负率在所有制造业行业中最高,分别达10.2%、11.3%。

平均来看,上游、中游、下游税负率分别为6.2%、7.4%、9.0%,表明处于越下游的制造业企业平均而言承担的增值税也越重。

图 4:2017年前三季度制造业各行业增值税额估算

数据来源:WIND,中泰证券研究所

图 5:2017年前三季度制造业各行业增值税税负率估算

数据来源:WIND,中泰证券研究所

1.2 考虑增值税需要兼顾所得税

由于降低增值税会增加应纳所得税额,因此,考虑增值税需要兼顾考虑所得税。由于所得税是上市企业的公开项,可直接用来测算制造业企业的相关税费负担。

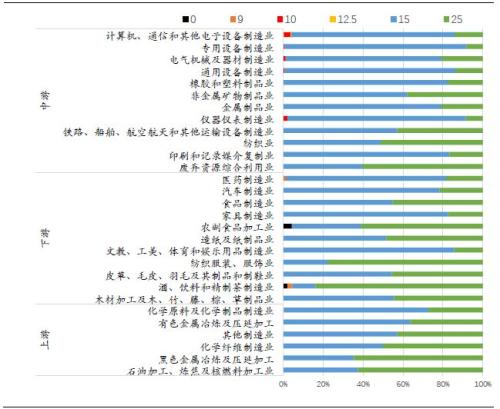

按照现行的《企业所得税法》规定,我国企业所得税率主要分为三档,即一般企业适用的25%税率,非居民企业及符合条件的小型微利企业适用的20%税率,国家重点扶持的高新技术企业适用的15%税率。此外还有个别地区和行业的企业适用9%、10%及12.5%等特殊税率。从企业财报等公开数据来看,中国A股上市公司绝大部分适用于25%和15%两档税率。

图 6:2016年末制造业企业所适用的所得税率分布

数据来源:WIND,中泰证券研究所

从绝对规模上看,上游制造业中化学原料及化学制品业所得税规模最高,约130亿元,远高于上游其他制造业;中游制造业中同样以电气机械及器材制造业,计算机通信和其他电子设备制造业两个行业最高,分别约为144亿元、126亿元;下游制造业中,酒饮料和精茶制造业、医药制造业、汽车制造业所得税费最高,分别约为162亿、148亿和141亿元。

从税负率来看,各行业分布相对均匀,上游行业普遍维持在1%-2%之间,中游制造业中电气机械及器材制造业、废弃资源利用业税负率接近3%,下游制造业中酒饮料和精茶制造业、医药制造业税负率较高,分别约为4.8%、3.4%。

图 7:2017年前三季度制造业各行业所得税额估算

数据来源:WIND,中泰证券研究所

图 8:2017年前三季度制造业各行业所得税税负率估算

数据来源:WIND,中泰证券研究所

1.3 其他税费负担

除增值税和所得税以外,企业经营活动还要承担包括消费税、城市维护建设税、教育费附加、资源税、房产税、城镇土地使用税、车船税、印花税等在内的其他税费,在财务报表上以“税金及附加”科目来反映,与企业营业收入和利润并不存在明显配比关系。

规模上看,汽车制造业、酒饮料和精茶制造业、石油加工炼焦及核燃料加工业等行业税额较高。

图 9:2017年前三季度制造业各行业税金及附加估算

数据来源:WIND,中泰证券研究所

从税负率来看,酒、饮料和精茶制造业税负率远远高于所有其他制造业行业,达9.4%,其他制造业分布在0.5-1.5%区间内。

图 10:2017年前三季度制造业各行业税金及附加税负率

数据来源:WIND,中泰证券研究所

1.4 综合税费负担

综合增值税、所得税及其他税费,2017年前三季度中国A股2245家制造业企业总共所负担的税费大小为8620亿元左右,增值税所占比重基本在70-80%,所得税占比10-20%,近10%由其他税费构成。

分上中下游看:上游制造业2035亿元,占23.6%;中游制造业3420亿元,占39.7%,下游制造业3165亿元,占比36.7%。

图 11:2017年前三季度制造业各行业综合税负估算

数据来源:WIND,中泰证券研究所

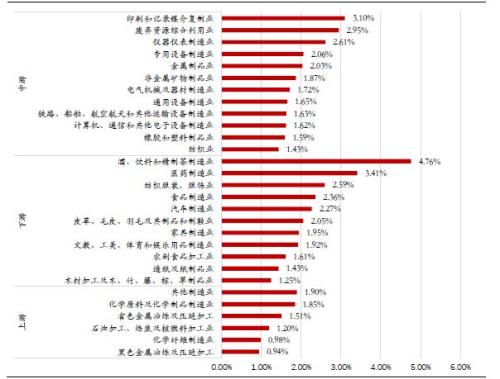

分行业来看:上游行业中,化学原料及化学制品业、黑色金属冶炼及延压业税负总额最高,分别为657亿、595亿元;中游行业中,计算机通信和其他电子设备制造业、电气机械及器材制造业最高,分别为937亿元、859亿元;下游行业差异较为明显,其中汽车制造业综合税负明显高于其他制造业部门,税负总额高达1240亿元,其次为医药制造业,酒饮料和精茶制造业,综合税负分别为659亿元、581亿元。

从税负率来看:上、中、下游平均税负率分别为8.7%、10.2%、13.5%,税负率较高的行业为酒饮料和精茶制造业、医药制造业、废弃资源综合利用业、电气机械及器材制造业、纺织服装服饰业。

图 12:2017年前三季度制造业各行业综合税负率

数据来源:WIND,中泰证券研究所

2 本次降税效果估算

2.1 不考虑所得税因素影响的降税幅度

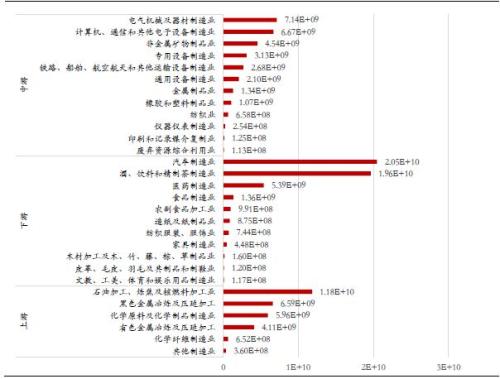

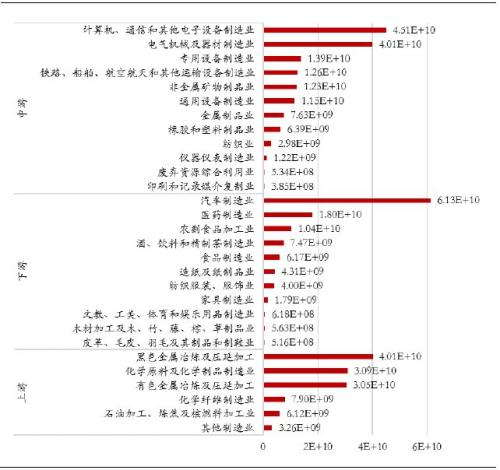

此次增值税率由17%下降至16%,根据前三季度数据测算,制造业全行业增值税下降约970.8亿元,折合全年下降约1294.4亿元。其中上游下降约396.7亿元,中游下降约515亿元,下游下降约383.6亿元。下降绝对值最大的行业分别为汽车制造业、计算机通信和其他电子设备制造业,分别下降204亿元、150.1亿元。

图 13:制造业企业增值税下降总额(前三季度)

数据来源:WIND,中泰证券研究所

2.2 考虑所得税因素影响的降税幅度

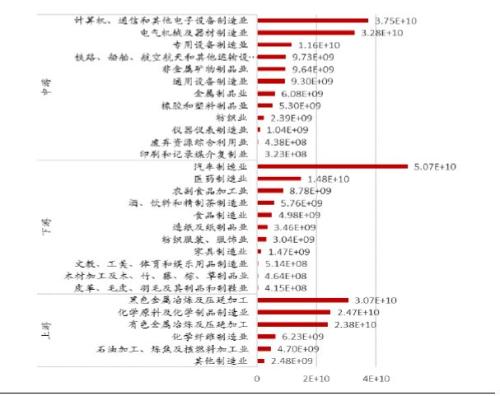

由于增值税降税将使应纳税所得额增加、提高所得税额,考虑到所得税的影响,前三季度制造业全行业有望实际降税783亿元,折合全年约1044亿元,其中上游制造业309.1亿元,中游制造业420.3亿元,下游制造业314.7亿元,汽车制造业、计算机通信和其他电子设备制造业实际最终降税最多,分别为169.3亿元、111.7亿元。

图 14:制造业企业实际可降税总额(前三季度)

数据来源:WIND,中泰证券研究所

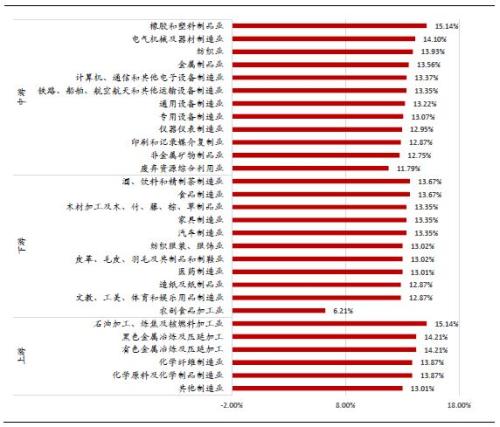

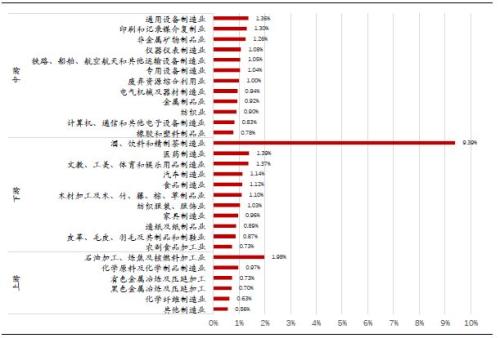

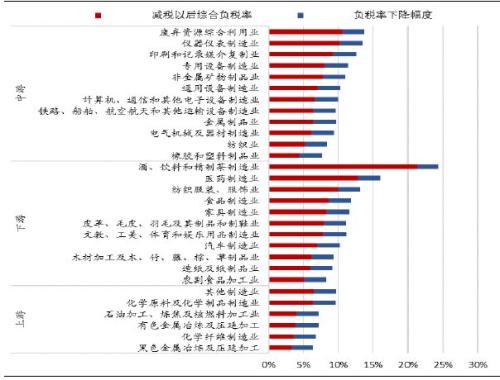

降税后,综合税负率下降0.83个百分点为10.0%,其中专业设备制造业、仪器仪表制造业综合税负率下降最多,为0.84个百分点。

图 15:综合税负率下降幅度

数据来源:WIND,中泰证券研究所

此次降税总共有望推动制造业企业利润总额回升11.2%,受利润基数影响,上、中、下游分别回升15.7%、11.2%、8.8%,有色金属冶炼及延压加工,化学纤维制造业,铁路船舶航空航天利润回升幅度最大,达28. 9%、18.5%、17.5%。

图 16:可增加净利润比例

数据来源:WIND,中泰证券研究所

3 若增值税率降至13%如何影响?

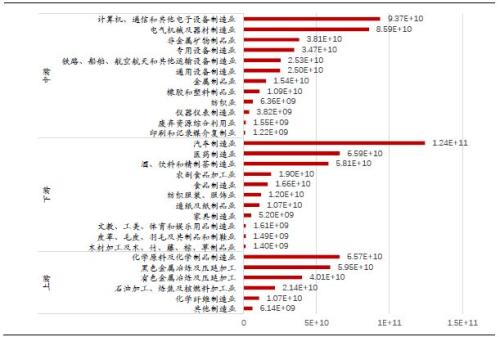

根据测算,前三季度制造业全行业增值税将下降约3883.4亿元,折合全年约5177.8亿元。其中上游制造业1582.9亿元,中游制造业2060.4亿元,下游制造业1534.5亿元。汽车制造业、计算机通信和其他电子设备制造业增值税下降最大,分别为817.9亿元、601.3亿元。

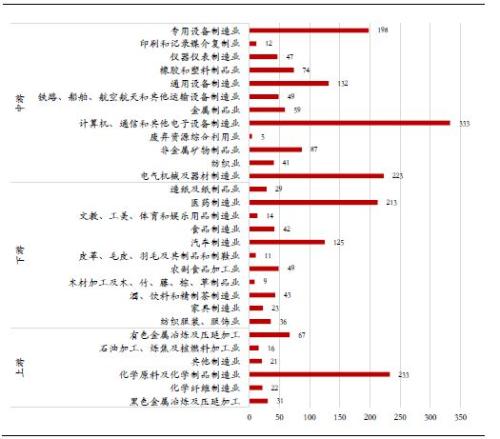

考虑所得税因素影响,制造业全行业上市公司实际共可降税4175.1亿元,其中上游制造业1236.1亿元,中游制造业1680.1亿元,下游制造业1258.1亿元,汽车制造业和计算机、通信和其他电子设备制造业实际最终降税最多,分别为675.7亿元、500.1亿元。

图 17:制造业企业增值税下降总额

来源:WIND,中泰证券研究所

图 18:制造业企业实际可降税总额

数据来源:WIND,中泰证券研究所

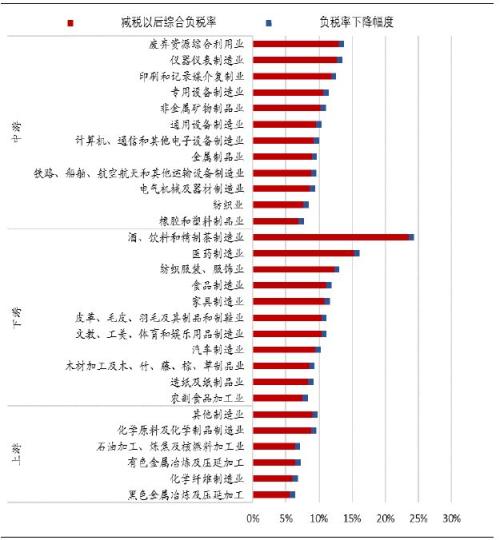

降税以后的综合税负率平均为7.53%,下降近3.3个百分点,其中上游制造业下降3.26%,中游制造业3.33%,下游制造业3.27%。

图 19:综合税负率下降幅度

数据来源:WIND,中泰证券研究所

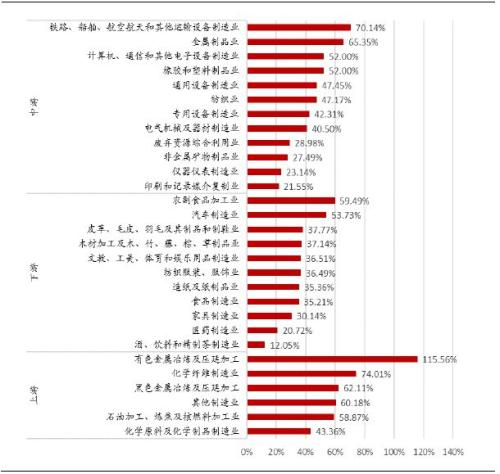

若增值税率下降至13%,有望推动制造业企业净利润总额回升44.8%,其中上、中、下游分别弹升62.8%、44.9%、35.1%,有色金属冶炼及延压加工,化学纤维制造业,铁路船舶航空航天利润弹升最大,分别达到115.6%、74.0%、70.1%。

图 20:可增加净利润总额比例