♚

较之于3月份,

♚

增值税减税落地,增厚企业利润。

➤增值税减税落地,制造业、交通运输业、建筑业、基础电信服务等行业的增值税税率降低1%,预计将确定性增厚相关行业利润。

政策在缓解“紧信用”预期对于实体的抑制。

➤3月制造业扩张可能受到“紧信用”预期的影响较大,而对于这一点,目前政策面已经出现明显信号,希望缓解银行压力,进而疏通金融服务实体的资金链,后续因为资金周转问题对实体经济的抑制会逐步改善:(1)降低银行的拨备覆盖率;(2)农业银行(3.850,0.02,0.52%)通过定增补充核心一级资本。

海外:贸易争端的负面影响预期在降低。

➤中美贸易争端对市场情绪影响最糟糕的阶段已经过去了,后续哪怕有增量信息放出,对于市场情绪的扰动也偏弱,且贸易争端对于A股业绩基本面的影响偏弱。

♚

预计资金面会从2、3月份高波动情况下的存量资金博弈,逐步转变为波动性较低条件下,长线增量资金入场。

♚

就市场风格而言,不会像3月这样单边偏向成长,4月份,成长的短期逻辑依旧不能被证伪,但是参与蓝筹修复的机会更大、性价比也更高。

成长股的短期逻辑。

➤3月份成长股短期跑赢主要依托于三重逻辑:(1)利率下行预期;(2)超跌后性价比较高;(3)独角兽回归等政策预期。而4月份,成长股的短期逻辑边际上均有所偏弱,但受益于持续的政策预期,整体依旧有向上弹性。

参与蓝筹修复的空间可能更大:

➤(1)截至目前已披露的2017年财报显示,蓝筹整体的业绩不错;(2)政策对冲下,宏观基本面预期持续修复;(3)内外不确定性降低的背景下,市场波动性降低,长线资金的配置意愿恢复,如海外资金,这部分资金对于白马蓝筹的偏好会更强。

♚

就配置而言,4月大板块风格会更加均衡,不会像3月一样有如此明显的短期大小分化,这种背景下,我们建议选股上从β走向α。就自上而下的逻辑而言,alpha的选择可以有如下侧重点:

选择细分领域确定性景气向上的行业,

➤如

成长板块:继续紧扣龙头,同时差别化分析独角兽等政策对于各个细分行业的影响。

➤就新兴产业政策对于成长板块的支撑而言,对于A股成长股的影响会从总量层面转向结构层面,不同的细分行业,受影响的逻辑和结果不同,取决于以下双重效应的综合影响:(1)正向效应:为板块整体带来新的增量资金;(2)负向效应:龙头上市,对板块其他公司造成“虹吸效应”。

♚

本期我们对亮马组合进行如下调整,调出,调入(火电行业景气向上确定性强)、(必选消费,有望受益于猪价二季度反弹)。调整后的亮马组合为:。

♚风险因素:

海外国内经济基本面不及预期;中美贸易争端超预期,海外波动加剧。

4月份市场不确定性和波动均会降低,基本面也将好转,投资者情绪修复,风格更为均衡;策略上,轻风格、重选股。

在3月月度策略《预期重构,看短做短》(2018-3-4)中我们强调,A股处于全球共振后的预期重构期,不确定性因素较多,建议看短做短,寻找预期瑕疵较少的主线,并在亮马组合中增配了成长板块龙头。我们认为,较之于3月份,

内外不确定性降低,市场情绪修复

海外股市共振、中美贸易摩擦对市场冲击最大的阶段已过。无论是美股调整

(信号:美元走强+美债收益率上行,具体逻辑请参见《数据观天下系列报告(第17期):全球权益市场潜在共振的逻辑》,2018-2-28),:国内经济相对美国走弱会导致美元走强,美元走强叠加已经高位的美债利率会引起美股再度调整,而贸易争端则可能直接影响外需,进而削弱国内经济增速。而我们认为,。

➤

工业企业效益开局向好。

就国内经济基本面而言,一方面,1-2月份,全国规模以上工业企业利润同比增长16.1%,增速比2017年12月加快5.3个百分点,保持了快速增长势头,

另一方面,增值税减税落地,制造业、交通运输业、建筑业、基础电信服务等行业的增值税税率降低1%,预计将确定性增厚相关行业利润。

就减税政策的影响规模而言,宏观层面上,预计全年将减轻市场主体税负超过4000亿元。2017年全年,增值税收入为56378亿元,减税税额占比约为7.1%。微观层面上,我们通过简化的数字模拟,测算了四类企业在静态条件下(控制其他市场变量不变)对于税收政策的反应,发现利润率较低/期间费用较高的行业/企业,减税1%对其利润的增厚幅度更大,2017年,期间费用率较高的行业有钢铁、通信、机械等(具体模拟过程请见2018年3月29日的点评报告《税改红利持续释放,修复基本面预期》)。

政策在缓解“紧信用”预期对于实体的抑制

如果以财新PMI为准,3月制造业可能会小幅走弱,但是较为温和,不会出现大幅低于预期的情况。此外,我们认为,3月制造业扩张受到“紧信用”预期的影响较大,而对于这一点,目前政策面已经出现明显信号,希望缓解银行压力,进而疏通金融服务实体的资金链,后续因为资金周转问题对实体经济的抑制会逐步改善:

目前市场对于经济基本面的分歧在于,对中长期经济韧性仍有担忧。而3月PMI数据也再度出现官方和财新数据的分歧:3月官方制造业PMI为51.5,高于预期50.5,财新PMI为51,低于预期51.7,为四个月新低。

(1)降低银行的拨备覆盖率。

银监会近期下发《关于调整商业银行贷款损失准备监管要求的通知》,将拨备覆盖率监管要求由150%调整到120%-150%,贷款拨备率监管要求由2.5%调整到1.5%-2.5%。根据中信证券(19.280,0.07,0.36%)研究部银行组的观点,新政策的意义之一,便是

(2)农业银行通过定增补充核心一级资本。

根据中信证券研究部银行组的测算,表外理财的非标投资回表将平均拉低上市银行资本充足率约0.4pcts,IFRS 9落地将平均拉低0.5pcts,且考虑到存量不良资产规模大于同业,预期损失法下农行的核心一级资本存在一定压力,而定增补充千亿资本,则

海外:贸易争端的负面影响预期在降低

对于中美贸易争端,我们在前期报告中已经明确指出过,特朗普政府在贸易问题上的行动表面上是缩减贸易逆差,最终还是以此来换取各种有利条件,以遏制中国在科技领域“弯道超车”,双方在协商和沟通的过程当中,边际增量信息的放出容易扰动市场情绪,但是这次争端对于外需、以及对于A股业绩基本面的真实影响是偏弱的。

中美贸易争端对于市场情绪影响最糟糕的阶段已经过去了,后续哪怕有新的增量信息放出,对于市场情绪的扰动也会偏弱,且贸易争端对于A股业绩基本面的影响是很低的(哪怕部分企业可能受到外需降低的冲击,那么60天的窗口期也给了足够的应对时间)。

事件的最近进展也逐步验证了我们的猜想,尤其是美国贸易代表Lighthizer的表态“将在中国商品关税生效之前给出60天的窗口期,6月前或不会开始开征关税”,也就是说

流动性:从存量博弈到增量资金入场

对于4月市场节奏,我们的基本判断是:内外不确定性均会降低,那么,资金面会从2、3月份高波动情况下的存量资金博弈,逐步转变为波动性较低条件下,长线增量资金入场。

比如,

2018年以来,海外资金配置A股的整体幅度是增大的

如下图所示,EPFR监测数据显示,,但是年初至今经历了两次“波折”:(1)全球股市共振,避险情绪下权益市场整体配置降低;(2)中美贸易争端,引发资金流出。但是从图中也可以看到,在全球股市共振之后,资金有明显的回流过程,我们预计中美贸易争端对市场情绪的压制已经过了最坏的时期,短期而言,受贸易争端压制而流出的资金会重新入场,尤其在3月份,外资偏好的白马蓝筹均出现了不同程度的下跌,海外资金在当前阶段补仓的性价比提升,这是短期逻辑。中期来看,从2018年6月开始,A股正式被纳入MSCI新兴市场指数,预计海外资金增配A股的意愿将进一步提升。

成长、价值轮动:风格走向均衡

就4月市场风格而言,我们认为,不会像3月这样单边偏向成长,4月份,成长的短期逻辑依旧不能被证伪,但是参与蓝筹修复的机会更大、性价比也更高。

➤

成长股的短期逻辑边际上均有所偏弱,但整体依旧有向上的弹性:

3月份成长股短期跑赢主要依托于三重逻辑:(1)利率下行预期,通常而言,利率下行阶段,小票跑赢大票的概率较高;(2)超跌后性价比较高,创业板2017Q4盈利增速见底(可比口径下,基于目前的业绩快报和年报数据,创业板/创业板(剔除温氏股份(22.130,0.24,1.10%)和乐视网(4.630,-0.09,-1.91%))2017Q4单季度的盈利增速分别为-34.7%和-8.1%);(3)独角兽回归等政策预期。而4月份,

首先,利率下行空间有限,未来利率易升难降。

3月份流动性相对轻松,叠加贸易争端,均对债市有利好,10年期国债收益率下降至3.74%,但利率短期过快下降与监管趋势并不相符,再加之流动性回归中性,预计步入二季度,利率易升难降。

其次,以创业板50为代表的成长龙头前期上涨已经相对强势,纯粹从超跌后回弹的角度而言,后续上涨空间缩窄。

创业板这一波上涨依旧是龙头领涨,从创业50相对创业300的超额收益率可以看到,年初至今,创业50大幅度跑赢创业300,而就3月份而言,创业50当中涨幅排名前20的股票的平均涨幅已经超过20%,纯粹从超跌后回弹的角度而言,4月创业板继续大幅度上行的空间会有所收窄。

最后,后续的政策扶持预期可以持续,依旧是支撑成长股短期向上的逻辑。

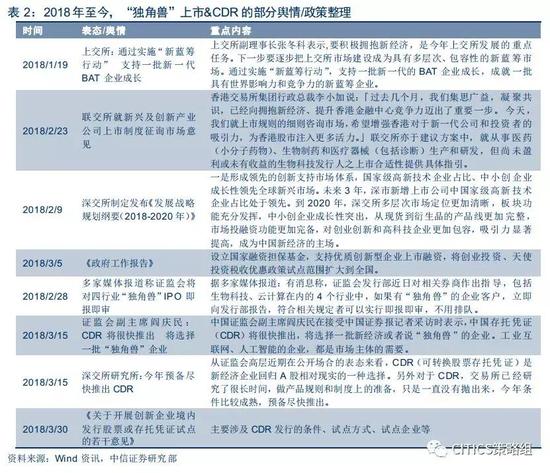

支持“独角兽”回归,以及CDR相关政策的出台,是成长股近期较为强势的重要政策因素,目前政策更多的是态度和政策方向上的,而对于独角兽IPO、CDR等如何具体落地,尤其如何去解决与现有制度之间的矛盾,还有很多需要后续政策进一步完善的地方,此外,独角兽也好,CDR也好,都只是供给侧改革“培育新产能”的一部分,我们认为,与之相伴的,会有更多的支持新兴产业的政策出台,政策会是后续成长板块的重要支撑。

➤参与蓝筹修复的空间可能更大

在政策预期的支撑下,相关的成长龙头股依旧有弹性,但从大板块的相对参与价值来看,尤其对回归的长线增量资金而言,前期超跌的蓝筹股的参与性价比更高。

对于成长股,我们的态度并非看空,反之,我们仍旧认为,

主要原因是:(1)截至目前已披露的2017年财报显示,蓝筹整体的业绩不错,不少龙头甚至超预期,如:建设银行、贵州茅台,2017年的实际净利润均高于业绩发布当天的市场一致预期,而这些股票在3月份存量资金从白马、蓝筹转向创业板龙头的过程中被错杀,之后补涨回弹的可能性和空间都较大;(2)政策对冲下,宏观基本面预期持续修复;(3)内外不确定性降低的背景下,市场波动性降低,长线资金的配置意愿恢复,如海外资金,这部分资金对于白马蓝筹的偏好会更强。

配置建议:从beta到alpha

就配置而言,我们建议4月轻风格,重选股,4月价值股会受益于前期错杀补涨和增量资金入场,而成长股仍旧有政策扶持,4月大板块风格会更加均衡,不会像3月一样有如此明显的短期大小分化,这种背景下,我们建议选股上从β走向α。

就自上而下的逻辑而言,

(1)选择细分领域确定性景气向上的行业,

如对于各大类风格,我们的基本观点是:

周期:

系统性机会还需数据确定,以交易业绩弹性和基本面预期修复的逻辑全面参与周期板块时机暂不成熟,。根据中信证券研究部公用事业组的观点,经历了三年左右的调整周期,利用小时回升趋势标志行业话语权出现拐点,三因素见底回升带来的盈利均值回归趋势明确,火电板块投资应摆脱短期思维进入中线布局。另外,可以自下而上关注债转股去杠杆带来的高负债标的重估的机会;

大金融:

业绩披露和政策对冲改善“紧信用”预期,银行和地产仍有底仓配置价值,而且这些行业因为机构持仓抱团带来的交易踩踏风险较小;

大消费:

重必选+服务,轻后地产。地产销售增速对于其后周期的可选消费依旧有压制,建议关注必选消费板块,以及新兴服务板块中的龙头。

(2)成长板块:继续紧扣龙头,同时差别化分析独角兽等政策对于各个细分行业的影响。

无论是成长还是价值,在统一的PEG框架下,还是业绩说话的逻辑,因此虽然前期成长龙头涨幅已经相对较大,但是我们依旧认为,

前期政策主要是方向性的,因此对于板块有整体提振作用,体现在以创业板龙头为代表的成长股整体跑赢其他,而后期的政策会更加具化到制度层面上,涉及CDR的落地、独角兽IPO如何突破现有的制度约束等,对于A股成长股的影响会从总量层面转向结构层面,不同的细分行业,受影响的逻辑和结果不同,取决于以下双重效应的综合影响:

而就新兴产业政策对于成长板块的支撑而言,我们认为,(1)正向效应:为板块整体带来新的增量资金;(2)负向效应:龙头上市,对板块其他公司造成“虹吸效应”。

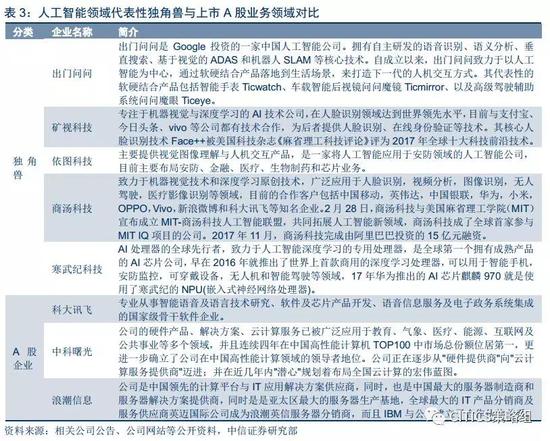

以生物医药、云计算、人工智能三个典型细分行业为例,我们认为,如果独角兽加速IPO,对于生物科技、云计算的现有股票短期是有抑制的,而对于人工智能板块整体有提振作用。理由如下:

就人工智能而言,独角兽上市对该行业的成长股有正向提振作用,理由如下:(1)A股目前真正的人工智能公司不多,且这些公司均有高壁垒的技术资源或者大平台客户资源;(2)人工智能的细分领域较多,代表性独角兽与现有A股上市公司的业务领域重合度不高,不存在明显的竞争关系;(3)独角兽的上市,能够完善整个人工智能板块、甚至科技板块的格局,有利于提升整个板块相对于其他板块的竞争力,从而吸收增量资金。

就生物科技和云计算而言,则由于独角兽中多“龙头”,如云计算领域的阿里云,生物科技领域的药明康德,上市后很可能对现有上市公司造成短期抑制。

亮马调仓:轻风格,重选股

大秦铁路、中炬高新

基于上述逻辑,本期我们对亮马组合进行如下调整,调出,调入(火电行业景气向上确定性强,公司PB目前相对最低)、(必选消费,有望受益于猪价二季度反弹,现阶段头均市值最低)。调整后的亮马组合为: