百度金融分拆计划在四月底落定,拆分后新公司启用全新品牌“度小满”,实现独立运营。度小满金融也成为BATJ金融版图中诞生的又一只独角兽。“追赶者”、“无爆款”,在百度金融拆分融资后,外界试图用更精简的标签去形容这个新品牌。在蚂蚁金服、腾讯金融业务走得相对更靠前的情况下,“追赶者”百度金融能否逆袭?

支付双寡头格局已定百度份额仅0.26%

在外界的标签中,相比靠支付宝起家、孵化余额宝等现象级产品的蚂蚁金服,以及凭借微信支付打开局面的腾讯金融,百度金融似乎是“追赶者”、“无爆款”。

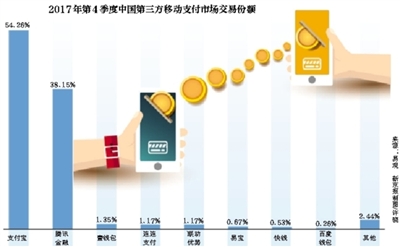

移动支付市场上,支付宝、腾讯金融双寡头局面已经形成。易观发布的2017年第4季度中国第三方移动支付市场数据显示,支付宝和腾讯金融两巨头份额合计为92.41%,百度钱包份额为0.26%,排在行业第八。近两年,百度钱包在移动支付市场的份额呈下滑趋势。2016年四个季度,百度钱包的市场份额为0.53%、0.47%、0.52%、0.4%,2017年四个季度分别为0.36%、0.29%、0.21%和0.26%。

“BATJ的金融业务起初都依赖于集团的资源,如品牌、客户、数据和人才等,百度以搜索见长,其用户数据是基于搜索行为的需求数据,阿里和京东掌握着用户交易及信用数据,腾讯则掌握着社交关系数据。从目前的发展态势看,百度金融是相对落后的。”网贷之家研究院院长于百程表示。

“在百度AI生态战略下,很高兴看到金融业务‘率先毕业’。”百度董事长兼CEO李彦宏4月底表示,这是继爱奇艺上市后,百度AI生态的又一里程碑事件。

度小满金融本轮融资额超19亿美元,百度高级副总裁兼金融服务事业群组总经理朱光出任度小满金融CEO。百度也宣称,完成了信贷和财富管理平台的打造。

在BATJ中,随着百度金融分拆,未独立经营的仅剩腾讯一家。“客观上,巨头的金融业务都会走到独立拆分这一步,至于在何时以什么方式拆分,更多的是战略认识和窗口选择的问题。”苏宁金融研究院互联网金融研究中心主任薛洪言认为。

据券商和媒体披露的最新测算,蚂蚁金服、腾讯金融、京东金融、度小满金融的最新估值约为1500亿美元、1400亿美元、1650亿元和240亿元左右。

记者不完全梳理发现,百度的金融“试验田”近些年不断扩容,旗下拥有百信银行、百度钱包、上海及重庆百度小贷公司、黑龙江联保龙江保险经纪公司、西安百金互联网金融资产交易中心等公司,业务触及支付钱包、消费金融、互联网理财、交易所、金融科技输出等。

不久前,京东入股安联财产保险,腾讯与阿里在保险领域已较早布局,而过去两年,百度曾拟发起成立百安保险及财险公司,但均无后续声音。

“黑马”业务“学贷”面临监管压力

近年火热的消费信贷市场,并不缺少百度的身影。通过百度小贷,百度的“学贷”业务一度在教育分期市场做足声量,但也卷入过合作培训机构“跑路”或者无资质而被告的波澜。

一份某上市公司去年6月整理的资料显示,百度贷款合作包括火星时代、达内科技、智邦英才、新研科技、言成教育、博看文思、知讯教育、光环大数据、优才学院、金辉戎教育、德鹏教育等众多教育类机构,向机构学员提供贷款的年化利率最低为8.33%,高者达14.4%。

“在过去2年左右时间,我们为超过38万的大专以下学历用户发放了将近50亿的学贷”,百度金融一位负责人在今年初的对外分享时讲到。

一些教育类机构披露的数据能够反映百度在教育分期业务上的强势。百洋产业投资集团披露的资料显示,火星时代从2014年7月开始与贷款机构合作为学生提供学费贷款,2015年度贷款合计占比为20.27%,其中百度贷款占2.27%,在宜信等之后。2016年1-8月火星时代学费贷款占比为32.79%,29.67%的贷款来自百度。到了9-12月及2017年1-3月,火星时代学费贷款比例分别为69.25%与34.75%,来自百度的贷款占比则达到69.24%和34.71%。

翡翠教育的学员贷款合作机构中,包括百度小贷、宜信、分期乐、中银消费金融等机构。“由于百度小贷贷款手续较为便捷,沟通效率高,较多的学员通过百度小贷贷款。”翡翠教育介绍称。

不过,在校园网贷整治过程中,“培训贷”等教育类贷款也受到监管部门的关注。原银监会在去年5月发布通知提及,部分地区仍存在校园贷乱象,特别是一些非网贷机构针对在校学生开展借贷业务,突破了校园网贷的范畴和底线,一些地方“求职贷”“培训贷”“创业贷”等不良借贷问题突出,给校园安全和学生合法权益带来严重损害,造成了不良社会影响。

百度学贷业务也面临政策压力。新三板公司厚学网2017年主营业务收入为1942万元,百度金融信贷代理收入为601万元,占主营收近三分之一。厚学网在年报中表示,“2017年度为公司完整开拓业务的第一年,季度平均较上年有所下降,主要是金融产品代理业务受政策波动较大,报告期内金融产品较2016年度政策有所收紧。”

深圳宝安区人民法院去年12月的一份民事判决书中,原告黄鹏飞等称被深圳市佳创开发有限公司以“联合百度招聘的旗号”诱骗并签订培训贷款协议,通过“百度有钱花”等软件贷款支付了培训费用15800元。法院称,被告承认其未取得办学资格证,被告应将其收取的培训费用返还原告。在裁判文书网上,类似的纠纷并不少见。

百度能否追上对手?分析称路还较长

百度做金融有优势吗?苏宁金融研究院互联网金融研究中心主任薛洪言认为,“现在互联网金融巨头的趋势是去业务化或者说科技化,科技赋能又以流量、场景、客户等开放为载体或引子,以技术为底层竞争力,这些是百度的优势。就类似于,百度金融站在那里,风口直接凑过来了。”

“潜在客户”为掌握流量入口的百度带来希望。百度方面去年披露,截至2017年二季度末,百度金融在智能消费金融平台方面,可授信账户数突破9000万,整体放款额较上季度增长60%。在智能财富管理平台方面,潜在理财客户数达到7000万,平台AUM规模(资产管理规模)较上季度增长37%。

除了和农行合作成立金融科技联合实验室、与中信银行发起百信银行,百度也在试图以“金融商城”的形式进行流量变现。在百度金融商城的贷款页面,“百度有钱花”之外,也提供来自华夏银行、南京银行、宜信、玖富等机构的产品。

也有助贷机构看中流量分发的生意。

乾康金融计划通过百度金融商城投放43亿元线上贷款规模,资金均来源于对接平台的银行。“银行客户通过乾康金融购买百度流量,乾康金融介绍合作担保公司或者不良资产处置公司提供兜底或不良资产处置服务。”

在业内人士看来,“搜索场景算一种精准流量,百度金融现在是一手好牌,打得如何就要时间来验证了。”

一位金融科技研究人士认为,从金融属性来讲,百度的可变现能力不是很强,因为它是以搜索起家的,没有社群,没有信用机制,金融属性是最低的,的确存在困难。“金融是建立在信用机制中,腾讯的信用机制是社群,可以建立一定基础和黏性。再看蚂蚁或者阿里,本身体系内有交易,做金融是有信用基础的。”

有分析表示,百度金融在牌照方面与蚂蚁金服和腾讯相比并不占优势,在业务层面也缺乏拳头产品,而百度集团的AI能力是其相对优势,或可助其在金融科技输出的角斗场中“后发制人”。

“此次拆分后,度小满金融的定位是金融科技公司,发挥百度的AI优势和技术实力,携手金融机构合作伙伴,用科技为更多人提供金融服务。不过,在目前互联网金融业务的比拼中,用户和数据的积累最为重要,有了这些基础,技术才能发挥优势,所以在追赶的路上,度小满还有较长的路要走。”网贷之家研究院院长于百程说。