美国东部时间4月16日,中兴被美国“封杀”。痛定思痛,想想也非坏事。“中兴危局”势将倒逼国产替代进程加速。说到底,中国“芯”,当自强!不过,倒逼出来的路不会好走。本文将对芯片产业链进行分析,为您解读国内芯片行业和相关企业在当下面临的投资机会和挑战。

整体现状:中国“芯”流着外国血

芯片,集成电路的载体(本文所说的芯片即为广义上的集成电路),小到智能手机,大到国防军工、航天科技,无处不在。

因为其应用场景广泛,芯片被喻为:现代工业的“粮食”。

这样的比喻,也足以表明这颗“芯”能够左右一国命脉,不可小视。

然而,在这一关键领域,我国却长期受制于国外,严重依赖进口。

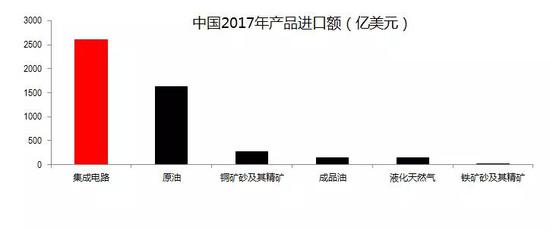

2017年的数据显示,芯片为中国单一工业种类进口额最大的产品,年进口额超2500亿美元。

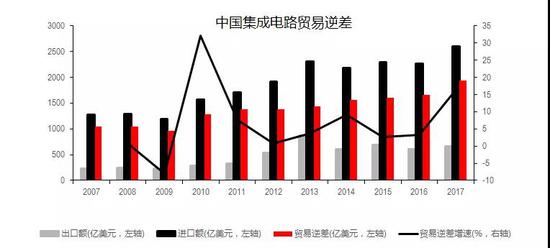

据CSIA统计,2017年我国集成电路销售额是5411亿元,同比增长24.8%,保持较快的增速。但据海关总署统计,2017年我国集成电路进口额占世界销量的76%,贸易逆差1933亿美元,并有继续扩大的趋势。

那么断粮与否,完全掌握在别人手中。

再回想前两天美国打击叙利亚之时,大家纷纷感叹“弱国无外交”。“中兴困局”虽无法与之同论,但凡事唯有自强,方能立于天下的道理却是相通的。

产业链:结构在优化

集成电路产业链分为设计、制造、封测三大环节,其上游又包括设备和原材料供应商。而在制造和封测的一系列工艺中,都需要专业的设备及特定的材料。

设计:指企业运用电子设计自动化等辅助工具,设计出满足特定需求电路的过程。

制造:指按照芯片设计方案在晶圆材料上构建完整的物理电路。

封测:指将制造好的晶圆进行封装测试,与外部器件实现电学连接,并为芯片提供物理保护,使芯片能够应用于终端。

近年来,产业链中设计和制造环节的市场份额不断提升。其中设计增速最高,制造环节次之,封装平稳增长。而从利润率来讲,设计和制造环节也高于后端封测。这说明我国集成电路产业结构在不断优化。

在经营模式上,业界主要有两种。第一种是集成器件制造商(IDM,Integrated DeviceManufacture),即芯片从设计、制造、封测到出货的全产业链模式,如英特尔、三星;第二种是垂直分工模式,即一家公司只专注于产业链上的一个环节,不同环节上的公司通过分工合作实现芯片的生产。我国主要采用的是第二种模式。

由此,我们可以梳理出中国集成电路产业链的全景图。

— 中国集成电路产业全景图 —

资料来源:公开资料,中信证券市场研究部

中国“芯”将开启黄金时代

新市场、新需求、新机遇

随着大数据战略的提出,我国稳步推进数字中国建设。工业化和信息化相融合,智慧城市建设如火如荼。而大数据、物联网、5G、人工智能等新兴领域的发展均需要集成电路产业的支撑。

新兴需求为我国集成电路产业的发展带来了更广阔的市场空间和全新的机遇,直接提升了集成电路产业的景气度。

政策、资金双线催化

政策层面,早在2014年6月,工信部发布《国家集成电路产业发展推进纲要》,将集成电路产业提升到国家战略。今年3月初,在政府工作报告中,集成电路被列为加强制造强国建设的首要任务。3月末,中美贸易摩擦下,四部委联合发布集成电路生产企业的税收优惠政策,再度表明高层对于发展集成电路产业的决心。

资金层面,《纲要》发布后,国家集成电路产业投资基金成立,累计带动社会资本逾万亿。大基金的成立不仅给整个产业发展提供了资金支持,更是重构了国内集成电路产业的生态体系,增强了产业链各环节间的协同效应,力求打造全产业链的虚拟集成器件制造商模式。

世界脚步慢了 换“芯”机会来了

自上世纪60年代以来,集成电路产业均沿着戈登·摩尔所预言的摩尔定律发展。即在价格不变时,集成电路上所容纳的元器件的数目,约每隔18个月会增加一倍,性能也将提升一倍。

近年来,受技术工艺、成本以及功耗等因素制约,摩尔定律已有放缓迹象,集成电路产业发展将不得不寻找新路径。若以中芯国际为首的国内晶圆代工厂商能够抓住这次机会,将有望带领国内企业加快实现芯片国产替代。

芯片自强路上的投资机会

芯片设计:新兴领域寻破局

芯片设计是抢占先机很重要,在传统的通用CPU、手机处理器等领域,英特尔、ARM、高通等公司申请了大量专利,树立了行业标准,我国企业与国际巨头仍有巨大差距,追赶难度较大。

反观新兴市场领域,需求多样,行业标准还未完全建立,且具备轻资产的特点,存在破局机遇。目前,已有大量中国企业涌入这一市场,部分企业已开始初步显现出行业龙头的气质。

5G领域

早在2013年,工信部、发改委、科技部就联合成立IMT-2020(5G)推进组,针对5G的应用进行研发和布局。三大运营商以及华为等企业在5G上深耕细作多年,华为更在今年2月发布全球首款5G商用芯片。我国已有实力参与全球5G通信标准的制定。

人工智能

寒武纪开发出了国际首个深度学习指令集,并成功产出,技术全球领先。只要国产AI指令集成为业界标准,把国内市场培养起来,我国就有望在AI芯片设计领域率先登陆市场制高点。

物联网

物联网芯片设计领域的另一片蓝海。在指纹识别领域,汇顶科技已经做到全球顶级,与国内的主流手机厂商都有合作,在安卓阵营与瑞典FPC形成双子星。今年3月份,汇顶科技的屏下光学指纹方案实现规模商用,该技术已经申请并获得国外内专利180多项。

晶圆制造:龙头制造商及设备厂商将受益

晶圆制造是一个高资本和高技术壁垒的行业,一个晶圆厂的投资动辄就是百亿量级,只有巨额的资本投入,不断对工艺进行升级,才能在激烈的市场竞争中胜出。

因此,龙头制造商具备较大发展空间。

国内龙头中芯国际有望成为仅次于台积电的全球第二大纯晶圆代工厂商,原因有三:

1)2017年10月,台积电前元老、拥有逾450项半导体专利的梁孟松博士加盟,为企业带来先进技术,明确技术发展路径。

2)2018年1月,旗下子公司中芯南方投入百亿美元配合14nm及以下技术的发展。2019年上半年14nm制程量产将成为企业发展的重要节点。

3)公司为全球顶级设计企业高通、博通等提供代工服务,在国内外拥有大量优质客户。在响应本土客户上具有优势,未来将会充分受益于国内芯片设计企业的崛起。

此外,设备厂商也将伴随晶圆厂的建设率先受益,原因如下:

1)在大基金的扶持下,我国晶圆厂的建设从2016年开始进入了高潮。据SEMI的统计显示,全球投产的晶圆厂有62座,仅中国大陆就有26座,国内总投资额超过6000亿元,保守估计将有超过50%的投资用于购买生产设备。

2)在集成电路的设备市场上,国内企业市占率不超过10%,对国外企业的替代空间极大。如果美国在这个领域进行制裁,将会对下游晶圆制造企业的生产造成障碍,也会倒逼国内设备厂商的技术研发升级。但由于某些核心设备仍然掌握在国外企业手中,国内企业的完全国产化替代仍需要一个过程。

3) 国内设备厂商在响应国内客户需求以及服务质量上,相比于国外供货商有着得天独厚的优势。

以国内半导体设备龙头北方华创为例,将充分受益于集成电路制造设备的国产化进程。

首先,北方华创生产的刻蚀设备、PVD、氧化炉等已经被中芯国际的12吋生产线所采购,并与中芯国际建立了长期合作关系,实现了国产设备的初步替代。

其次,本轮晶圆厂建设的设备订单将陆续于未来三年释放,开启新的业绩增长点,一致预测未来三年业绩复合增速60%。

封装测试:先进封装成业绩增长点

我们推断,先进封装是封测企业未来的业绩增长点,原因有三:

1) 智能终端层出不穷,封装类型愈来愈复杂,对封装技术的要求越来越高。基于复杂化和定制化的先进封装将成为趋势。

2) 先进封装不仅为计算机和通信领域的高端芯片提供服务,还将进一步渗透至汽车电子及工业互联网等领域,未来市场前景广阔。

3) 封测环节国内企业与世界领先厂商不存在技术代差,全球市场份额接近20%,与台湾和美国形成三足鼎立之势。

以长电科技为例,长电科技在并购星科金朋之后,已成功进入国内外高端客户的供应链,营收规模已经位居世界第三,先进封装份额也位居世界第三。公司与中芯国际合作密切,已形成虚拟IDM模式。洁美科技是载带市场的细分龙头,市占率约50%。公司为电子元器件配套生产纸质载带、塑料载带和转移胶带等,服务于电路板级封装(不同于传统意义上的芯片封装)。公司目前塑料载带、转移胶带业务稳步推进,产品结构不断升级。深度绑定海内外知名企业,包括三星、松下、国巨电子、风华高科等。在产业链的上下游延伸中,公司形成了垂直一体化的竞争优势,构建了较深护城河。