2017年的白酒行业重现风光,茅台、五粮液(76.040,0.04,0.05%)等四家酒企跨过百亿营收门槛,同时古井贡、牛栏山、汾酒剑指百亿。

推算可知,如果牛栏山保持2017年的增速,那么2020年也可以毫无悬念的达到百亿规模。顺鑫农业(30.310,0.27,0.90%)这个被忽略的“白酒股”在二级市场中亦被忽略,但进入4月份开始,顺鑫农业股价一路走高,资金热捧程度高企。

但资金看重的顺鑫农业白酒资产的低估?还是其农业资产的天时人和?顺鑫农业的三驾马车“酒+肉+地产”到底表现如何?新浪财经剖析顺鑫农业2017年业绩与2018年一季度表现,看看是否顺鑫农业真的迎来了“春天”?

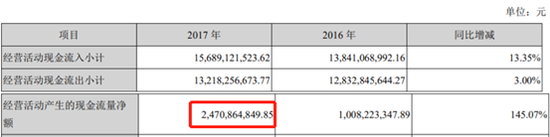

经营性现金流净额24.7亿人民币 净利润仅为4.38亿 现金流与净利润不匹配

2017年顺鑫农业2017年净利润4.38亿元,同比增长6.25%。2018年一季度表现亮眼,净利润 3.66 亿元,同比增加 94.61%。

值得注意的是,顺鑫农业2017年经营性现金流与扣除非经常性收入利润相比极不匹配。年报显示顺鑫农业2017年经营性现金流净额24.7亿人民币,但扣非净利润仅为4.38亿。

根据年报披露的相关数据,新浪财经发现2017年顺鑫农业在经营性现金流暴增145%的情况下,净利润仅仅增长了6.25%。出现如此背离的数据令人不解,业内人士表示,一般情况下一个公司在经营活动中收到的现金流多少和净利润都是匹配的,不存在现金流暴涨一倍多的情况下,净利润还在原地踏步。

那么顺鑫农业“消失”的现金都去哪了?

对于经营活动现金流量净额大幅增加的原因,顺鑫农业解释为主要是因为公司预收销货款增加。

所谓的预收销货款,就是在买方与卖方针对某一种商品或劳务签订买卖合同或口头约定购买某商品或劳务的条件下,买方按合同规定或口头向卖方承诺,表示诚意购买先预付一定定金或保证金,但是具体购买的商品品种、数量、还没有确定。

通俗的表述就是,企业的预收销货款表示企业已经收到了订金,但是还没有和买方发生实际交易。

所以针增加的预收销货款,顺鑫农业不能确认为收入,而是将该款项暂时在预收账款科目核算。简而言之,预收的销货款不应作为收入,因为这时收入的风险报酬没有转移,不符合收入确认条件。

相关行业人士解释称,预收销货款多被酒企当做利润调节的工具,毕竟这是一笔实实在在的资金进入,但是在财务报表中何时确认为收入则要看公司未来的后续经营活动。

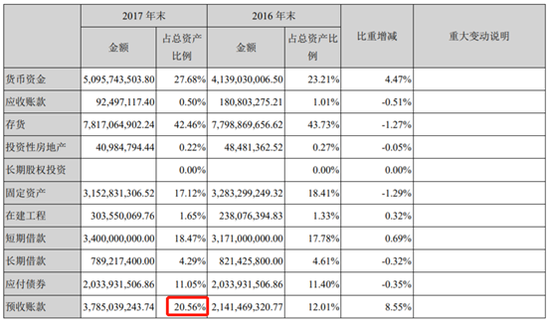

但是否顺鑫农业也利用预收销货款进行调节利润呢?新浪财经进一步查阅了其资产负债表预收账款科目发现,公司2017年预收账款占总资产的比例为20.56%,由2016年的21.4亿变为2017年的37.85亿,同比上升近76%。

可以看出,顺鑫农业有近38亿的收入可以在未来某个时点确认为收入。考虑到公司2017年仅有4.38亿左右的净利润, 38亿左右的收入显然会对公司业绩有很大影响,顺鑫农业行为是否有隐藏利润的嫌疑?带着这个疑问,新浪财经进一步分别查阅了白酒行业相关标的的预收收账款占比。

因为年报中披露了公司2017年总体营收为117.3亿,白酒业务产生营业收入为64.5亿。整体预收账款为37.85亿,白酒预收账款为32.9亿,我们单独对公司的白酒业务进行分析。从以上数据我们可以看出顺鑫农业白酒业务的预收款占营业收入比例为51%。同时新浪财经发现就算是白酒业中最为强势的贵州茅台(708.830,10.66,1.53%),预收账款占营业收入的比例也仅为23%,泸州老窖(64.510,0.21,0.33%)预收账款占营业收入的比例则为18.8%。从这个角度来看的话,我们可以看出对比同行业,顺鑫农业白酒业务预售款所占营收比例显然异常。顺鑫农业是否有隐藏利润的嫌疑?如此高比例的预收账款是否合理?是否有误导投资者之嫌,这些都需要公司进一步的解释。

2018年Q1财务科目再背离:营收增速持平 净利却近乎翻倍 营收和净利润不匹配

顺鑫农业2018年一季报更是让人较难理解。

数据显示顺鑫农业一季度在营业增速为3.37%的情况下,归属上市公司股东的净利润和扣除非经常性损益的净利润增速分别为94.61%和94.8%。让人不解的是,公司是如何做到在没有非经常损益大幅变动的情况下实现了业务利润率的如此巨幅的增长?

对此,顺鑫农业在一季报中并没有给出解释。

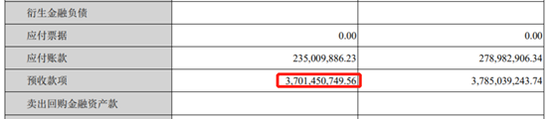

那么是否是顺鑫农业通过释放预收账款(前文提及)转化为利润导致?情况显然也不是如此,查阅一季报报表,新浪财经发现预收款项期末基本和起初持平,都为37亿左右。

面对诸多不合理的财务科目差异,顺鑫农业毫无解释显然不合理。

新浪财经通过查阅母公司利润表,发现影响其净利润的主要原因有二:第一,公司营业收入较去年同期上升8个亿;第二,销售费用在营收大增8个亿同增长27%的同时,销售费用反而下降了约1.5个亿,由5亿变为3.48亿。

又一项财务背离让人生疑,顺鑫农业是如何做到营收增长的同时反倒销售费用不断下降?

顺鑫农业营收为何“离奇”增长?带着诸多疑问,新浪财经发现顺鑫农业2017年10月31号出售了北京鑫大禹水利建筑工程有限公司,交易价为2.97亿人民币。

我们假设顺鑫农业在2017年剥离了利润率较低的工程公司(2017年毛利润为6.74%),转而营业收入变为了利润率更高的猪肉产业(2017年毛利润为25.3%)和白酒产业(2017年毛利润为55%)。

查阅年报过程中发现鑫大禹水利营收仅有17亿左右,假设营收平均发生在四个季度的情况下,剥离工程相关业务会使公司营收下降约4.25亿。与此同时,2018年一季度猪肉价格已经跌至历史低价区间,因此公司猪肉产业对营收贡献只会下降,不会上升。因此一季报在剥离业务和猪肉价格下跌的情况下营收反而大增8个亿,而且公司利润率水平却大增,那么唯一的解释就是高利润率的白酒业务较去年有大幅增长。