季度经济运行平稳 消费仍是增长稳定器

一季度GDP同比增长6.8%,经济增速相对平稳,韧性仍在。投资相对偏弱,城镇固定资产投资增速较去年同期下降1.7%,制造业和基建拖累较多,房地产超预期;消费相对稳健,社会消费品零售总额一季度累计增长9.8%,较去年同期下降0.2%。在今年投资有下滑压力、出口面临较高不确定性的情况下,消费仍然是经济增长的稳定器。

降准优化流动性结构 宽货币紧信用推动结构化去杠杆

4月17日,央行等量续作一年期MLF,中标利率上调5bp;当日晚间,央行决定从4月25日起下调人民币存款准备金率1个百分点。央行选择降准对冲MLF,核心在于释放长期低成本流动性缓解银行负债端压力,进而降低企业融资成本,防止社会融资规模下降过快冲击实体经济。加息降准之后,优化流动性结构、宽货币紧信用推进结构化去杠杆的思路愈发清晰。

一、一季度经济运行平稳,消费仍是增长稳定器

一季度GDP同比增长6.8%,前值6.8%,去年同期6.9%,经济增速相对平稳,韧性仍在。具体来看,投资相对偏弱,城镇固定资产投资一季度增速7.5%,较去年同期下降1.7%,其中制造业(3.8%)和第三产业基础设施投资(13%)拖累较多,房地产开发投资(10.4%)超预期;消费相对稳健,社会消费品零售总额一季度累计增长9.8%,较去年同期下降0.2%。一季度最终消费支出对GDP增长的拉动为5.3%,相比之下2017年全年为4.1%,在今年投资有下滑压力、出口面临较高不确定性的情况下,消费仍然是经济增长的稳定器。

整体来看,一季度经济运行较为平稳,经济数据大体在预期范围之内。各分项数据有升有降,对债市方向并不形成明确指引;地产投资超预期,整体对股市影响中性略偏多。

二、降准优化流动性结构,宽货币紧信用推动结构化去杠杆

2018年4月17日,央行等量续作一年期MLF,中标利率上调5bp,在公开市场操作对美联储3月加息同步反应后,MLF也后续跟进,货币市场加息阶段性完毕。当日晚间,央行决定从2018年4月25日起,下调大型商业银行、股份制商业银行、城市商业银行、非县域农村商业银行、外资银行人民币存款准备金率1个百分点;同日,上述银行将各自按照“先借先还”的顺序,使用降准释放的资金偿还其所借央行的MLF。

监管部门对表外资产、非标业务的监管趋严后,银行表外资金回表的压力较大,银行亟需资本补充;货币市场全面跟进美联储加息后,银行负债成本压力进一步提高。央行选择降准对冲MLF,核心在于释放长期低成本流动性缓解银行负债端压力,进而降低企业融资成本,防止社会融资规模下降过快冲击实体经济。

同时,此次降准释放的资金大部分用于偿还中期借贷便利(约9000亿),余下的小部分资金(约4000亿)则与4月中下旬的税期形成对冲,因此银行体系流动性的总量基本没有变化,仍然保持中性。可以说,加息降准之后,一行两会与金融稳定委员会协调配合,优化流动性结构、宽货币紧信用推进结构化去杠杆的思路愈发清晰。

对于降息时点的选择,可能与一季度固定资产投资数据偏弱、中美贸易摩擦引发悲观情绪发酵有关,另一方面也与早间的加息相呼应,释放更强信号。

对于债市,资金成本下降叠加银行间流动性宽松,利多信号较明显。对于股市,由于此次降准流动性外溢有限,更重要的意义可能在于降准本身释放的信号对市场情绪和预期的稳定。

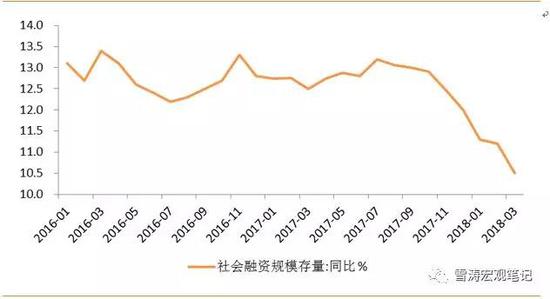

图1:2017年四季度以来社融规模增速加速下行

资料来源:WIND,天风证券研究所

三、春节两会因素叠加,工业生产不宜过度悲观

一季度规模以上工业增加值累计同比增长6.8%,与去年同期持平;3月同比增长6.0%,较1-2月下降1.2%。由于今年春节后开工较晚(元宵节3月2日),叠加两会召开,整个3月有效开工时长较去年明显偏低,因此同比增速下滑较多不具备趋势性指向意义,整个一季度增速与去年持平的结果相对更为可靠。从高频数据看,4月上半月六大发电集团耗煤量同比增速和高炉开工率已较3月份低点有所反弹,短期对工业生产不宜过度悲观。

图2:4月上半月耗煤量增速和高炉开工率已有所反弹

资料来源:WIND,天风证券研究所

四、固定资产投资增速回落,制造业失速下滑可能性不大

一季度城镇固定资产投资同比增长7.5%,前值 7.9%,较去年同期明显回落。制造业投资累计增速3.8%,各分行业除有色金属冶炼和压延加工业、专用设备制造业、电气机械和器材制造业之外增速较1-2月均有所回落。虽然制造业投资增速为近15个月新低,但5000户工业企业景气扩散指数仍在高位,制造业投资失速下滑的可能性不大。未来应该更加关注行业间投资增速的分化。

图3:制造业投资失速下滑可能性不大

资料来源:WIND,天风证券研究所

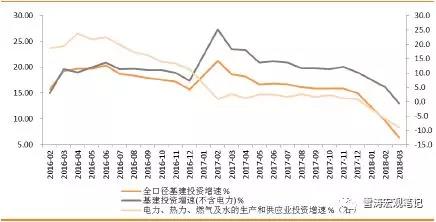

五、多重利空因素压制,基建投资增速压力凸显

第三产业口径基建投资累计增速13%,较1-2月下滑3.1%;如果还原为全口径(第三产业+电力、热力、燃气及水生产和供应业),增速已经下行至个位数。我们曾在报告《地产基建投资需求再判断》中指出,2018年基建投资面临财政力度减弱、融资条件收紧和项目去伪存真的多重压力,目前这些负面影响已经开始显露。

图4:全口径与第三产业口径基建投资增速对比

资料来源:WIND,天风证券研究所

六、房地产开发投资超预期,关注土地购置费的扰动影响

一季度房地产开发投资同比增长10.4%,创三年新高,较1-2月增速上升0.5%,相对超预期。但需要注意的是,按构成划分,一季度固定资产投资完成额中的“其他费用”项目同比增长22.7%,较1-2月进一步上升3.1%。考虑到其他费用增速与土地购置费增速的高度相关性,土地购置费增速高企可能是房地产开发投资增速超预期的重要原因之一。

根据我们的测算,如果剔除土地购置费,剩余部分投资增速将延续去年以来增速逐渐下行的趋势,例如1-2月累计增速仅为3.3%,低于2017年全年的3.4%;假设土地购置费累积同比增速为50%,则一季度增速进一步下滑至2.7%(如土地购置费为45%,增速为3.7%)。测算的意义在于,土地购置费不属于固定资本形成,因而不会纳入GDP统计中,所以一季度超预期反弹的房地产开发投资对GDP增速的贡献非常有限。

不过,一季度房屋新开工面积增速从1-2月的2.9%大幅升高至9.7%,为近8个月最高水平,反映出前期大量的土地购置可能正在转化为新开工,低库存下地产商加快开工给地产投资增速带来韧性。

图5:剔除土地购置费后房地产投资增速延续下滑态势

资料来源:WIND,天风证券研究所

七、消费节后反弹效应明显

一季度社会消费品零售总额累计增长9.8%,较去年同期下降0.2%,剔除价格因素后增长8.1%,下降0.7%,整体表现稳健。3月当月同比增速10.1%,较1-2月反弹0.4%,考虑到3月CPI较低,剔除价格因素后反弹幅度超过1%。春节后以日用品为代表的消费反弹效应明显,但汽车和通信设备由于市场较为饱和,消费增速有所下滑。从零售方式上看,一季度网上零售额保持了30%以上的增速,占社会消费品零售总额的比重升至16.1%。