一、公司简介

“

华夏幸福(600340.SH)是一家产业新城运营商,公司宣称秉持的系统化发展理念,通过创新升级“”的PPP市场化运作模式,提升区域发展的综合价值。

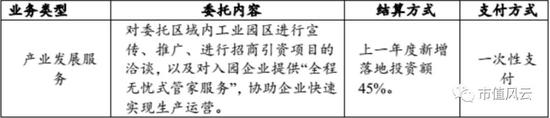

用大白话来说,就是和地方政府合作开发土地:政府提供土地,公司负责建设产业园并进行招商引资,地方政府要支付给公司上一年度新增落地投资额的45%作为公司的销售额。这是第一项,我们称之产业发展(园区结算)。

第二项,配套住宅建设以及城市房地产开发建设,这部分统称地产开发。

其他项目目前规模相对较小,我们不予关注。

那么为什么会形成这样的商业模式呢?

从地方政府——公司——落户企业三方诉求来看,地方政府算是“空手套白狼”:小县城本身财力有限、招商引资受核心城市虹吸效益影响处于明显劣势。

不用(不能)背负债务亲力亲为去搞园区建设承担风险却能引来各路企业和大批居住人口、增加财政收入、盘活地方经济,何乐不为?

公司则一方面靠“拉客”狠赚一笔(前提是地方政府不耍赖并保证政策持续性),另一方面能锁定大片廉价土地供房地产开发。只要土地成本这项大头锚定了,房子盖好还怕不赚钱?

当然,为了实现这一目标,公司的园区选址主要位于环中心城市的远郊县。押注核心城市的房价外溢效应成为公司成长的核心逻辑之一。

但落户企业动机就比较复杂了。

如果企业处在国家重点鼓励、扶持的行业,或者是行业龙头地位,那话语权杠杠的,表现在企业挑城市,根本轮不到小县城“中间商”来薅羊毛。毕竟无论是“羊毛出在羊身上还是猪身上”,总有人要为华夏幸福的园区业务买单。

考虑到还要去吸引核心企业入驻,那大概率会由其他配套企业或是后期入驻企业来支付溢价。

这反过来是不是又会限制企业迁入的意愿呢?

二、财务分析

1

总资产和净资产变动

公司总资产从2011年年底的276亿元增长到2017年年底的3759亿元,增长13倍,年复合增长率55%。2017年同比增长50%。

净资产规模从2011年年底的40亿元增长到2017年年底的710亿元,增长17倍,年复合增长率61%。2017年同比增长87%。

2

营业收入、净利润、与归母净利润

2017年,公司营业收入596亿元,相比较2011年的78亿元,增长7倍,年复合增长率40%。

显然这一增速落后于资产规模增速,显示公司资产周转率在下滑。另外2017年公司营业收入增长率明显下滑,仅有11%。

公司2017年净利润88亿元,相比较2011年的13亿元,增长6倍,年复合增长率38%。2017年同比增长43%。

归母净利润88亿元,相比较2011年的14亿元,增长5倍,年复合增长率36%。2017年同比增长35%。

接下来看营业收入构成——产业发展服务及地产开发,这二者在2017年占到总营业收入的88%。

2017年,已经占到总收入的39%,同比上年度增长110%。而这也直接拉高了公司的毛利率、净利率等盈利水平。

产业发展服务收入持续增长,占总收入的比重也从之前长期徘徊的12%附近逐步放量;

与2016年相比,地产收入合计从354亿元降到289亿元,下降18%。

地产开发占总收入比重在2013年达到最高的62%,之后便一路下降,到2017年降至49%。

3

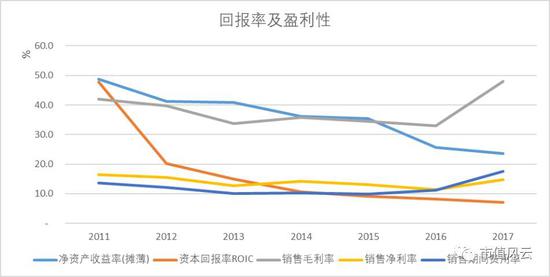

回报率及盈利性

公司的摊薄净资产收益率总体处于持续下滑通道,2011-2017年依次分别是48.7%,41.3%,40.8%,36.1%,35.5%,25.6%,以及23.7%(援引choice数据)。

资本回报率也处于持续下滑态势,2011-2017年依次分别是47.8%,20.3%,14.9%,10.6%,9.1%,8.1%,以及7.1%(援引choice数据)。

公司毛利率水平较高,长期维持在34%附近。2017年创下近几年的最高值,达到48%,比2016年毛利水平增长了15个百分点。

如果分业务来看,产业发展服务无疑是人见人爱的香饽饽,长期保持90%以上的恐怖水平。而地产业务的毛利率水平则在持续下滑中,2017年降至22%。

原来分开披露的城市地产开发业务毛利率在2016年最后一次披露时已经跌至8.2%,而园区住宅配套也已降至20.6%。

2017年,公司期间费用率创下近几年峰值,达17.5%;净利润水平小幅上升,从2016年的11.5%上升到14.8%。

4

销售状况

根据公司相关披露,风云君将公司历年的销售数据总结成了下面这张表:

公司销售额从2011年的165亿元增长到2017年的1522亿元,增长8倍,年复合增长率45%。2017年同比增长27%,增长有所放缓。

销售额主要来自以地方政府为客户和付款方的园区结算,以及面对购房者的房地产业务。虽然都是销售,但是二者在会计处理上具有鲜明的区分。

(1)先看园区结算业务。

该业务从2011年的36亿元增长到2017年的近300亿元,增长7倍,年复合增长率42%。2017年,园区结算收入额同比增长了68%。

该业务之前提到过,公司会向地方政府收取上一年度新增落地投资的45%作为销售额。但是由于公司仅披露新增签约投资额、而非新增落地投资额,导致该项结算收入难以核算。

这也意味着该项业务很难预估。

所以,虽然有公司披露的结算方式,但是风云君并未发现园区结算业务的销售额与收入确认、或者新增签约投资额与园区结算数额的数学关系。

然而,因为地方政府的腰包也不鼓,要一次性大额支付真金白银相当困难,所以也就会形成我们熟悉的应收账款项。

应收政府园区结算款达到185.5亿元,占到当年产业发展服务营收230.9亿元的80%,且公司未计提坏账准备。

2017年,公司应收账款余额达到189.1亿元,同比增长99%。其中,

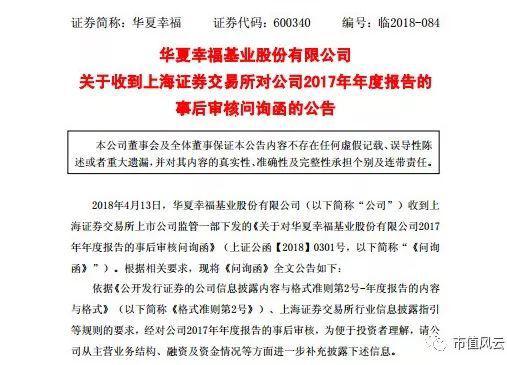

结合该项业务超过90%的毛利率以及对公司总体业绩的重大影响,这样重大的会计处理引来了上交所4月14日的问询函,要求会计师披露更多细节。

(2)再来看房地产业务。

但是2017年销售额同比仅增长19%,增速降幅明显。

2017年销售额达到1200亿元,比2011年的128亿元增长8倍,年复合增长率45%。

与之相呼应的,则是公司资产负债表上负债端预收账款项在近年来的大幅上升。

2011-2017年间,预收账款增长7倍,年复合增长率达41%。2017年同比增长29%,较往年有所放缓。

预收款的增加能改善公司经营性现金流;其次,这也显示出收入确认的滞后性。

风云君说过,首先,

此处也可以看出,公司房地产业务仍将实现增长,但是增速已经开始有所放缓,这也将逐步反映在公司营业收入上。

而这恰恰是重视销售金额的原因——部分收入会在销售发生一到两年后确认,取决于预售与完工交房的周期。

公司2017年销售面积和2016年相比为0增长。

2011-2017年,销售面积从172万平方米增长到951.2万平方米,增长6倍,年复合增长率达到33%。值得注意的是,

我们再来关注房地产业务的销售价格。

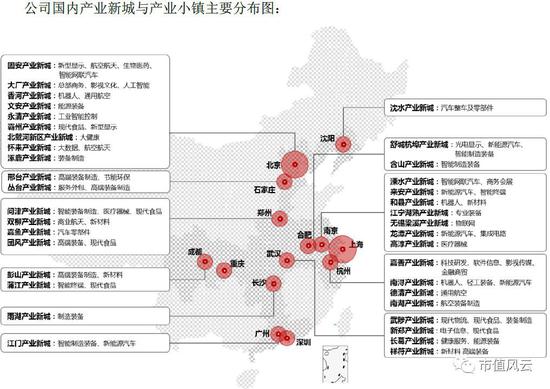

参看公司在全国各地乃至海外的布局图,你可能会认为公司的产业新城与产业小镇模式已经胜利在望。

事实上,从过去几年的年报不难看出,公司对于新城PPP模式寄予厚望、对自身战略选址能力信心满满、对重点区域扩张也是跃跃欲试:

2012年:“区域聚焦”、“业务发展聚焦大北京区域、沈阳区域、环上海区域”;

2013年:“区域聚焦”、“加速做大环上海”;

2014年:“巩固京津冀、布局长江经济带、谋划一带一路与自贸区”;

2015年:“跟随大势布局,抢占热点区位”;

2016年:运营产业新城的护城河——卡位布局先发优势明显;

2017年:加速落地产业新城的异地复制。

环北京地区

然而这几年下来,营业数据上还是难掩公司对的依赖:2015-2017年,环北京地区的营业收入占到总营业收入的89%,91%,84%。

毛利率也是风景这边独好,达到51%。

总体而言,公司目前的业务模式的异地可复制性仍然存疑。

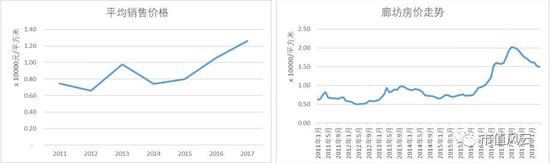

公司销售均价将很大程度上取决于廊坊当地的房价。

清楚了这些,我们也就不难猜测,

我们来做个验证:在之前的销售数据表中,我们计算出的公司房地产2017年平均销售价格是1.26万元/平方米。自2011年以来,公司的平均销售价格与廊坊的房价走势如下图。显然,二者目测基本吻合。

(来源:安居客)

进入2018年,环京房价又会怎么走呢?

5

储备与新签合约

2017年,公司土地储备988万平方米。由于公司较为特别的业务模式,土地储备的重要性不及传统地产公司,故不做进一步分析。

公司新增签约投资额2017年达到1651亿元,引进企业635家,都较2016年有大幅提升。然而也应当注意到,这一投资额并非最终落地投资额。

2017年平均每家引入的企业投资额为2.6亿元,与上年度基本持平,但是与前几年相比逐步在下降中。

6

负债情况

从资产负债率来看,公司的资产负债率2017年为81%,同比下降4个百分点。该比率也和市场上主流的房地产企业负债水平一致。

但是公司的净负债率就很很有趣了。因为公司的现金规模远大于有息负债的规模,导致公司净债务为负,看起来公司具有强大的现金储备。不差钱儿!

但是从公司的现金流来看,公司的经营性现金流及自由现金流都亮着红灯。由于公司的预收款项已经反映在公司的经营现金流当中,所以额外的现金显然主要靠融资。

从表中不难看出,公司自2011年以来经营性现金流总体上为流出90亿元,加上资本开支耗资116亿元,最后回报给股东的自由现金流为-206亿元,仅2017年就达到-211亿元。

我们知道自由现金流是在不影响公司生存与发展的前提下可供分配给股东的最大现金额。从这个角度来看,难言乐观。

再结合公司整体的现金循环周期来看,随着公司异地扩张的推进,存货项下的开发成本(尚未建成、以出售为目的的物业)、土地整理(土地拆迁及整理)以及基础设施建设的占款问题开始显现,将整个现金循环周期拉长到2006天,也就是5年半。

这样的耗资体量和时长对企业融资能力和现金流管理能力都会造成极大的压力,风险点也就随之会较传统房企更多。

7

少数股东权益

根据2017年年报披露,公司的少数股东权益占到公司所有者权益的48%,算得上半壁江山。

但是这部分少数股东却很少和公司分享利益,甘愿无私奉献,与其权益占比完全不符。虽然作为个别子(孙)公司股东,很有可能遭遇项目确实仅能赚个零头、甚至小幅亏损。

但是如此大面积的“让利”还是让风云君心怀敬畏。

三、总结

华夏幸福在过去几年的复合增长率为自己赚足了眼球,但是我们也从财务数据中看出这样的商业模式存在的一些问题。

接下来融资环境是否会发生变化?异地复制能否开花结果?环中心城市房价怎么走?企业现金流是否会变得更难看?少数股东是否会一如既往倾力支持?

我们将在随后的日子里持续关注这家“另类地产公司”。