巴菲特曾说过,如果你在厨房里发现了一只蟑螂,那么很快就会发现它的亲戚。这句话真的很有道理。

上市公司披露的年报不管对于投资者还是上市公司来说,都是非常重要的。

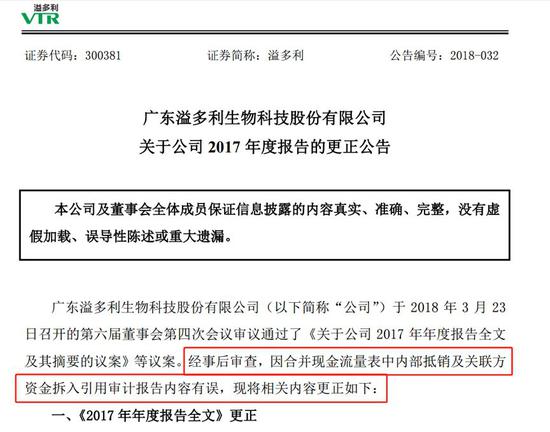

但是这么重要的年报却出现了多处错误,在年报公布20天后更正才姗姗来迟。

公司公告称年报数据错误是引用审计报告内容有误,可公司在正式发布年报之前都没有对数据进行再次核对吗? 年报数据岂能儿戏?

今天我们要说的这家上市公司是——溢多利(11.110,-0.07,-0.63%)(300381.SZ)。

原本近期是不打算研究这家公司的,但年报搞出了如此乌龙,不得不研究一下了。

再往前翻TA家的财报和公告赫然发现:这家公司上市4年多,并购了5家公司,其中两家并购而来的重要子公司,已经出现业绩不达标的情况,这让投资者该如何接受呢?

先从年报错误说起。

年报错误频出 净利润大幅下滑

溢多利是一家主营饲用酶制剂产品的公司。

2018年3月26日发布的年报显示:公司营业总收入 15.41亿元,较上年同期增长 1.88%;归属于上市公司股东的净利润 9,277.68 万元,较上年同期下降 18.31%。虽然净利润出现了下降,但营收仍保持着正向增长。

然而仅仅过去20天,溢多利于2018年4月16日连发多份关于年报更正的公告称:因合并现金流量表中内部抵销及关联方资金拆入引用审计报告内容有误,对公司营收与净利润等进行向下调整。

更正后公司营业收入14.99亿元,较上年同期下降0.87%;归属于上市公司股东的净利润8042万元,较上年同期下降29.18%。

即便是下调之后的净利润,含金量也不算高。财报显示:溢多利2017年扣非净利润只有5965.35万元,同比下降37.27%,几乎回到上市前2013年的水平。

如此一来,向下调整完利润的溢多利就真的高枕无忧了吗?

利空出尽真的就会是利好吗?未必!

正如巴菲特所说,如果在厨房里发现了一个蟑螂,那么很快就会发现它的亲戚。人们期盼双喜临门(17.540,0.06,0.34%),但现实往往是“福无双至,祸不单行”。

3亿元收购的子公司业绩不达标,又遭美国FDA的进口警示

修改年报仅仅4天,另一个坏消息被证实了。

溢多利4月20日公告称:全资子公司利华制药于近日收到美国FDA的进口警示,被列入进口禁令66-40,利华制药生产的原料药暂时将会被禁止进入美国市场,直至利华制药再次申请美国FDA检查并符合GMP要求。

利华制药是一个怎样的公司?又是如何成为溢多利全资子公司的呢?我们往前翻一翻公告。

2015年10月,溢多利以3.03亿现金完成了对利华制药100%股权的收购。交易对手包括四家公司:麦可特(英属开曼)有限公司、维尔京金联有限公司(英属维京群岛)、弗尼亚(英属开曼)有限公司和安阳市英达物贸有限责任公司。

但收购后,利华制药的业绩情况却不太理想,连续两年没有完成业绩承诺。如图所示:

根据相关方案:2016年、2017年和2018年利华制药承诺净利润分别不低于3000万、3600万和4320万。若利华制药不能完成承诺,则由自然人刘喜荣进行业绩补偿,超出业绩承诺部分的20%作为奖励。

事与愿违。2016年和2017年连续两年利华制药的业绩承诺不达标,完成率为59.8%和66.33%,差额分别为1205.85万和1212.26万。

说到这里,有必要讨论一个细节。很多投资者可能会有疑问说,卖方是四家公司,为什么自然人刘喜荣会成为利华制药的业绩承诺主体呢?

根据相关公告,面包君捋了捋这个有点烧脑的问题:原来,在收购利华制药的时候并没有签署一般意义上的对赌协议或业绩补偿协议。公司任命刘喜荣负责利华制药的经营管理及业务拓展,随后由刘喜荣个人与溢多利签订了合作协议,并做出了相应的业绩承诺。

虽说有刘喜荣兜底,对于溢多利来说还不算太坏,但业绩承诺期内都未能完成业绩,那么之后的业绩岂不是让人更加担忧?再加上FDA的进口警示,雪上加霜,前景堪忧啊!

接下来要说一下业绩补偿人刘喜荣,这又涉及到另外一笔金额更大的并购。

5亿多收购子公司,业绩不达标

2015年7月,溢多利以5.25亿元的价格收购了湖南新合新生物医药有限公司(以下简称“新合新”)70%的股权,而新合新的原实控人正是刘喜荣。

再往前翻一翻公告,突然发现:新合新2017年的业绩承诺竟然也没有完成。如图所示:

新合新距离其业绩承诺完成仅差一年,却在最后一步功亏一篑,2017年距离业绩承诺的净利润相差543.14万元。

虽然三年累计完成2.36亿的扣非净利润,但仍然低于业绩承诺292.07万元。

1.8亿收购公司,承诺期刚过业绩就降四成

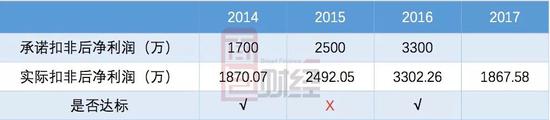

最后我们再来看一下鸿鹰生物,这家溢多利最早收购的公司。2014年8月,溢多利以1.875亿元收购鸿鹰生物75%的股权,目前已经过了业绩承诺期。完成情况如下:

在承诺期内,这家公司的业绩完成情况稍微好一些。2015年虽然没有达标,但累计业绩总额达标了。所以整体看来,虽然过程坎坷,但鸿鹰生物总算是完成了三年的业绩承诺,承诺期是2014至2016年。

但是,业绩承诺期刚过就出问题了。财报显示:鸿鹰生物2017年净利润约1867.58万,同比下降43%。

根据溢多利与鸿鹰生物在2014年9月11日签署的《广东溢多利生物科技股份有限公司以发行股份及支付现金方式购买资产之协议书》,完成业绩承诺后公司将再次收购15.2432%股权,对应的交易总价为人民币38,108,000元。交易完成后,溢多利持有鸿鹰生物的股权比例由75%变为90.2432%。

承诺期一过业绩就变脸,让投资者情何以堪?以后还能不能愉快的收购了?

做个小结:根据公开数据粗略统计,上述提到的三家子公司2017年合计贡献营收12.34亿元,净利润1.03亿元。而溢多利2017年的总营收与净利润分别为14.99亿元和1.05亿元。对于溢多利而言,这三家公司实在是太重要了,其中前两笔收购的金额尤其大,总额超过8亿元。

并购脚步不间断,世唯科技“二进宫”

从公开数据得知,溢多利进行过的并购不止上述三起,自上市以来,已经完成了6次并购,还有一起正在进展中。如下图所示:

最新并购标的世维科技51%的股权刚刚通过董事会预案。公司将发行可转换公司债券拟使用募集资金8,568万元收购长沙世唯科技有限公司51%股权。

世唯科技的主要产品为植物源饲料添加剂——博落回提取物、博落回散产品,以及中兽药及各类植物提取物产品的研究、开发和生产工作。

这并不是溢多利第一次发起对世维科技的收购。早在2017年1月,溢多利就以相同的价格对世唯科技发起过收购,但在9月份的公告中,溢多利却终止了收购。终止的原因是:公司原本计划非公开发行股票募集资金总额不超过人民币 108,569.30 万元,用于项目建设及收购世唯科技51%的股权。但方案制定后“资本市场诸多因素发生了较大变化”,决定终止本次非公开发行 A 股股票事项,导致收购计划终止。

为什么溢多利要执着于对世唯科技的收购呢?这个公司就真的这么好吗?或许只有在溢多利今后的发展中我们才能得知。

对于那些连年报数据都不走心的上市公司,投资者有必要多个心眼,愈发要翻一翻他家以前的各种财报、公告。

如果你在厨房里发现了一只蟑螂,那么很快就会发现它的亲戚,巴菲特说的