国内锂资源和锂盐产品龙头天齐锂业披露年报显示,公司2017年实现营业收入54.7亿元,同比增长40.09%,归母净利润 21.45亿元,同比增长41.86%。增速与营收同步。

受全球电动汽车浪潮的深刻影响,天齐锂业无论是盈利能力、成长性或是偿债压力,从新浪财经选取的特定财务指标来看,在2017年表现可谓非常亮眼,堪称业内龙头。

盈利能力是上市公司最为突出的优势。作为本质上是资源型和加工型属性的企业,天齐锂业毛利率和净利率分别高达70%和48%,而一般资源型或加工型企业只能达到其三分之一左右水平,公司的净资产收益率(ROE)也超过同类资源、加工企业的一倍以上。

成长能力上看,天齐锂业营收和利润增速都在40%左右,看上去似乎并不突出,但需要特别指出的是,目前公司已经达到净利润20多亿的体量水平,40个点的增速意味的是每年有约10亿元的净利润增量。

如此盈利和成长能力的情况下,公司在偿债方面的压力想必不会太大。从财报中可以看出,40%的资产负债率和1.22的现金流负债比例,显示出公司经营和负债压力均处于正常的状态。

天齐锂业投资指标速览:

| 类别 | 指标 | 数值 |

| 基础指标 | 营业收入 | 54.7亿元 |

| 扣非净利润 | 21.4亿元 | |

| 盈利能力 | 毛利率 | 70.14% |

| 净利率 | 47.74% | |

| 加权净资产收益率(ROE) | 35.71% | |

| 成长能力 | 营业收入增长率 | 40.09% |

| 扣非净利润增长率 | 22.45% | |

| 偿债能力 | 资产负债率 | 40.4% |

| 现金流负债比例 | 1.22 |

(注释:类别指标为新浪财经依据日常投资者所关注的财务标准而分类设定)

二级市场也对天齐锂业的业绩做出了正面响应。2017年公司股价最高涨幅达到160%,全年累计涨幅也超过了80%,反映出市场对公司基本面的高度认可。

但靓丽的业绩和惊艳的股价表现背后,新浪财经也发现了一些问题,天齐锂业的未来发展也存在一定隐忧。

“暴利”难以为继 行业竞争加剧

成也萧何或许败也萧何,天齐锂业过于扎眼的高利润率或将难以为继。

接近50%的净利润率意味着什么?就是每做成一笔生意,里面有一半是利润而且是扣除所有成本以外的纯利润,不可谓不是暴利。

但是从财务数据等分析可以看出,天齐锂业的好日子很可能已逐步接近尾声,暴利时代将一去不返。

首先,资本都有趋利性,不可能不对如此“赚钱的生意”视而不见。事实上,在2017年,就有多家公司涉足锂矿和锂盐业务。

据新浪财经不完全统计,仅上市公司层面,大手笔涉足锂相关产业的,就有赣锋锂业(77.900,-1.94,-2.43%)、融捷股份(26.450,-0.62,-2.29%)、藏格控股(16.130,0.11,0.69%)、蓝晓科技(30.730,2.79,9.99%)、华友钴业(119.250,-6.24,-4.97%)、江特电机(11.220,-0.27,-2.35%)等等公司,分别围绕锂辉石矿山、锂盐湖、锂云母及其相关产业进行巨额投资和产能扩张,与此同时,海外传统锂矿业三巨头SQM、雅宝和FMC更是加紧恢复产能,分食这一诱人蛋糕。虽然,由于全球电动汽车浪潮的兴起带来的锂行业新增需求,但传统巨头和新进玩家涌入的速度更快,相信不久的将来就会看到行业内由于产能过剩带来的惨烈竞争。

其次,从下表公司经营数据也能初见端倪。

我们注意到,2017年报的应收账款项,金额已由2016年的约2亿增加到了3.23亿,同比55%的增幅明显超出了40%的收入规模增速,尤其在锂产品处于量价齐升、甚至供不应求的2017年出现这种情况,是值得警惕的。

天齐锂业经营指标速览:

| 存货 | 存货增速 | 应收账款 | 应收账款增速 | 销售费同比 | 管理费同比 | 财务费同比 |

| 4.77亿 | 同比持平 | 3.23亿 | 55% | +6.64% | +30.55% | -42.09% |

按照常理,对于加工制造业来说,最上游的原材料是初级产品,随着产业链向下游逐步延伸和后移,其技术、工艺等附加值也逐步提高,利润也随之相应增厚。那么,让我们来看看天齐锂业分产品的各自利润是怎样的结构。

如上表所披露,天齐锂业生产和销售形成收入利润主要来自于两类产品,一是销售来自澳大利亚泰利森的原材料锂矿,二是销售由锂矿再经深加工后的“锂化合物及衍生物”,即锂盐产品。

这两类产品是如何生产出来的、各自附加值都是怎样呢?我们看到年报中有相关描述:“锂矿主要由锂辉石经过开采、浮选、沉淀等处理后完成”,而“锂化工产品的加工工艺主要经过晶型转换、酸化、分离、浓缩、干燥、磁选等过程”。也许我们对具体工艺技术细节并不了解,但单看这些专业术语并结合常识,应该不难判断锂化工产品的生产难度和工艺复杂性要远远高于锂矿的生产。

然而奇怪的是,2017年,锂化工产品(表中的锂化合物及衍生物)的毛利率为69.41%,而锂矿产品的毛利率则高达71.77%,毛利率呈现出倒挂,而对比在此之前、如2016年,两者的毛利率分别为74.38%和62.57%,彼时的相对毛利率是比较符合常识判断的。

“卖产品不如直接卖原矿”这个反常现象其实说明了锂矿畸高的利润水平难以长期维持,从侧面印证了我们之前暴利难以为继的判断。

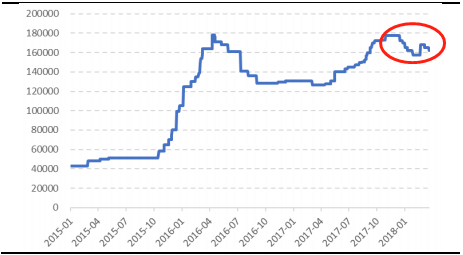

碳酸锂价格下跌 一季度业绩环比滞涨

尽管国内外电动汽车发展如火如荼,对锂产品形成了强烈的需求拉动,但一方面国家对新能源汽车的补贴在逐年退坡,产业链总体利润水平处于下滑趋势,下游电池和整车对上游材料的压价有增无减,另一方面,上游资源环节过度的暴利也引起了更多竞争者的进入,从而进一步加速压缩利润空间。上图的价格走势也一定程度反映了这种结果——作为行业指标的碳酸锂价格出现了近1年半以来的首次趋势性下跌。

最新情况是,在天齐锂业3月24日披露的一季报预告显示,环比增速为-2.8%至14%,业绩出现滞涨,或许我们担忧的问题逐步开始验证。