法国兴业银行报告指出,去年支撑美股的两个因素,美元疲软以及相对较低的债券收益率,今年都在发生逆转,投资者目前最担心的是同时损失在股市和债市的投资。

高盛分析师Ian Wright近期报告指出,利率上行本身不足以使股市下跌,关键在于经济增长。但“到某个点,更高的利率将不再是经济增长改善的信号,而是财政状况紧缩的信号,将对增长带来压力。” 不过Wright认为,“未来12个月,增长还将保持强劲,更高的利率本身将不足以推动股市周期突然转向, 但是收益可能会减少。”

金融博客ZeroHedge指出法国兴业银行Andrew Lapthorne的报告就没有那么乐观。Lapthorne认为,投资者目前最担心的是同时损失在股市和债市的投资。

Lapthorne指出,“去年支撑美股的两个因素是美元疲软,以及相对低迷的债券收益率,......但今年这些因素正在发生逆转,市场也做出了相应的回应。”

首先受到冲击的是新兴市场。Lapthorne写道,目前新兴市场已经出现放缓迹象,由于美元的走高,新兴市场受到的冲击比2008年金融危机还要严重。上周摩根斯坦利新兴市场拉美指数下跌5.9%,债市表现也平平。彭博巴克莱债券指数今年以来已经下跌3.9%。

此外,由于金融环境的收紧和收益率的大幅上涨,令那些对通胀和利率敏感的商品--烟草、电信、家居用品和饮料在上个月成为全球股市最大的输家。 Lapthorne称,“

投资者现在陷入两难境地,既想避免质量较高股票的高估值,又要平衡价值低的股票带来的资产负债表风险。”

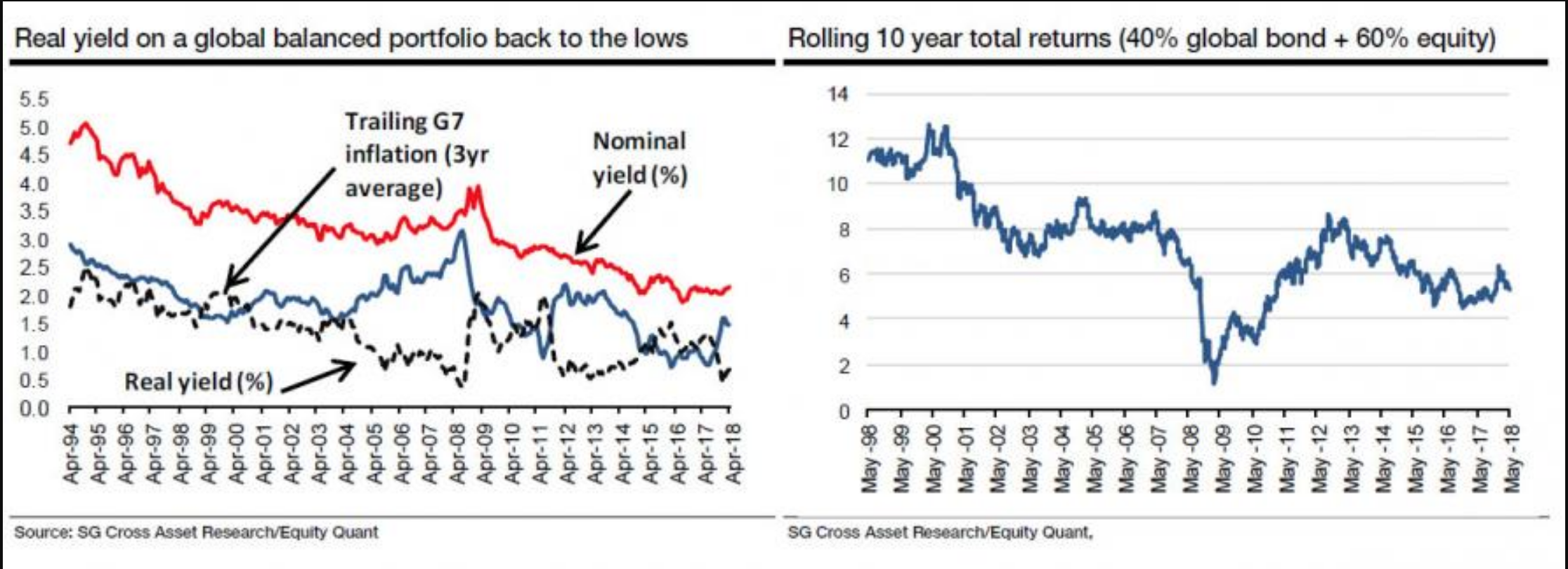

这种情况下,高利率触发股市的大规模抛售也仅是时间问题。Lapthorne写道,”即使已经使用了所有办法来刺激资产市场,一些长期资产市场的问题并未得到解决,比如投资组合中实际收益率的下降。尽管这些年资产市场从量化宽松中受益,但近5至10年来,所实现的回报率却持续走低。 ”

|

|

华尔街见闻此前文章提到,利率上升,金融环境趋紧,加上股票回购扩大压缩债券投资空间,美国公司债今年以来表现糟糕。摩根大通上周五报告指出,过去一百天里,美国公司债的表现在2000年以来排名倒数第三。高评级的公司债尤其受伤。信贷质量更高的公司债通常收益率更低,而且久期较长,这令它们对利率的变动更加敏感。ICE BofAML指数显示,截至上周,持有高评级公司债的投资者今年以来已经亏损3.8%。这是约20年来高质量公司债最糟糕的表现。

上周五高盛首席美股策略师David Kostin认为,在10年期美国国债收益率达到4%以前,投资者都不应为借款成本上升及其对股市估值的影响担心。