成都4S店也收“金融服务费”?

合同表明,陈先生被收取过“咨询服务费”。视频截图

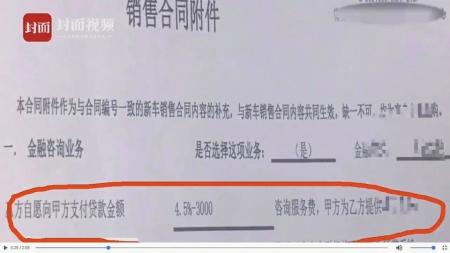

合同表明:按揭车主支付了6000余元“咨询服务费”

当事4S店:咨询费只是“建议项”,从来没收过个案调查收没收

购车合同在手销售却说“从没收过咨询费”

约半年前,成都市民陈先生在成都市锦华路一段163号成都中升星辉汽车销售服务公司,购买了一辆豪华品牌的轿车。除了三成多的首付外,陈先生还支付了各类繁杂的费用,其中就包括销售合同附件里的一项“金融咨询业务”。合同显示,销售方按照20多万贷款总额的4.5%收取这项业务所涉及的“咨询服务费”。陈先生介绍,销售人员还以新店开张为由减免了一部分,最终支付了6000余元。

陈先生回忆,当时销售人员只是提到要收取一笔咨询服务费,并没有细说收取这笔费用的原因,加之各类费用繁杂,他没精力再去追究这笔金融咨询费。“直到最近西安车主维权事件在网上闹开了,我才把当初的购车合同拿出来仔细一看——我也被收了金融咨询费。”陈先生说,感觉自己同样是被欺骗了。

就陈先生而言,他出具的销售合同附件便表明了那6000余元咨询服务费的去向。至于原由,合同表述为“销售方为购车者提供了购买车辆时所需办理贷款业务的咨询服务,协助购车者向金融机构申办贷款所需手续等”,同时还注明了“本合同附件与新车销售合同内容共同生效,缺一不可。均为客户自愿选购。”

而在此4S店里,记者在销售人员提供的贷款购新车报价单上,也发现确有“咨询费(建议)”一项。当记者询问此类费用收取缘由,销售方回答,只是建议项,也可不选。再问及曾有消费者称被收取过此类咨询费时,销售人员则回应说不清楚,“应该是没有收过的”,后又改口为“的确没有这类费用,过去也从没收取过”。

行业揭秘为何收

纯卖车难挣钱收取“服务费”已成潜规则

同时,记者从多位汽车销售业内人士处了解到,金融服务费在贷款购车时普遍存在的,但业内并不称之为贷款手续费,而换之以咨询服务费,为4S店所赚取。

一位豪华品牌车4S店店员向记者透露,厂家有建议零售价,但经销商常以优惠方式售卖。“客户办按揭购车时,我们提供相应的人工服务,咨询服务费算是我们收取的辛苦费。”该店员一再强调,收取服务费属于经销商行为,销售人员在客户提车时告知对方,经同意后收取。客户没提车前,有这方面的疑问,可以协调不收取此类费用。而此钱款一旦收取并在公司入账后,再要求退款则面临公司程序上的诸多困难。“不止我们这儿,在很多4S店,你贷款买车而不支付咨询服务费,人家能给你办理贷款吗?”上述店员反问道。

经销商为何收取此类服务费?其实也来自于汽车厂家的压力。另一业内人士透露:“汽车厂家会给4S店返点,但同时也有各类的指标,如进车数量、按揭生存率、贷款客户量、二手车量及指定车型销售量等。返点卡得很厉害,各类指标一旦完不成,都会相应地对返点额度进行打折。”上述4S店店员抱怨:“现在4S店要负担各类支出,卖车已经很难挣钱了,客户又要我一分钱都不收贷款服务费,也不现实,可以说这其实是行业潜规则。”

律师说法

该收吗

要合同约定应事先告知、需证据证明

针对汽车销售公司收取购车者金融咨询服务费相关问题,四川全兴律师事务所高级合伙人李智律师认为,首先要纠正的概念是,所谓的“金融咨询服务费”,准确定义是“贷款咨询服务费”,即居间服务费的一种。

李智律师认为应该分两种情况分析,一种是购车者与汽车销售公司签订了书面合同进行约定;一种是双方未签订书面合同,只是口头进行约定。无论是上述哪一种情况,只要汽车销售公司有充足证据予以证明其为购车者提供了购车贷款咨询服务并协助购车者办理完毕购车贷款手续,则购车者要求汽车销售公司返还合理的咨询服务费是得不到支持的。相反,若汽车销售公司不能举出相应证据予以证明上述事实的,则购车者可以要求汽车销售公司返还收取的咨询服务费。

如果4S店未在签订相关合同中约定,或口头上未先告知提供贷款办理服务会产生相关的咨询费用,4S店不能提供充足证据予以证明其告知过购车者,其为购车者提供购车贷款咨询服务需要收取咨询服务的,则购车者支付给4S店的咨询服务费不是其真实意思表达,4S店应该返还收取的咨询费用。