来源:青岛时间

平安普惠贷款是中国平安集团拥有的一项贷款业务。正是因为它的强大背景,它一上线就吸引了很多关注。

平安普惠金融业务集群(以下简称“平安普惠”)为中国平安保险(集团)有限公司(以下简称“平安集团”) 联营企业的下属业务集群。2015年,平安信保业务、平安直通贷款业务、陆金所辖下的P2P小额信用贷款业务及富登融保业务,整合成立平安普惠金融业务集群,专注解决个人和小微型企业的消费金融需求。

但国内投诉平台21CN聚投诉发布消息称,自2016年5月17日起至2018年12月30日,平台共受理针对平安普惠的有效投诉3024件,仅106件获得解决,解决率3.5%。

据了解,众多的投诉反映了平安普惠诸多涉嫌违规问题:低息背后隐含其它名目的费用,实际借款年化利率高于合同所示利率;保单查不到相关信息,或涉虚假;各种暴力催收仍在继续。

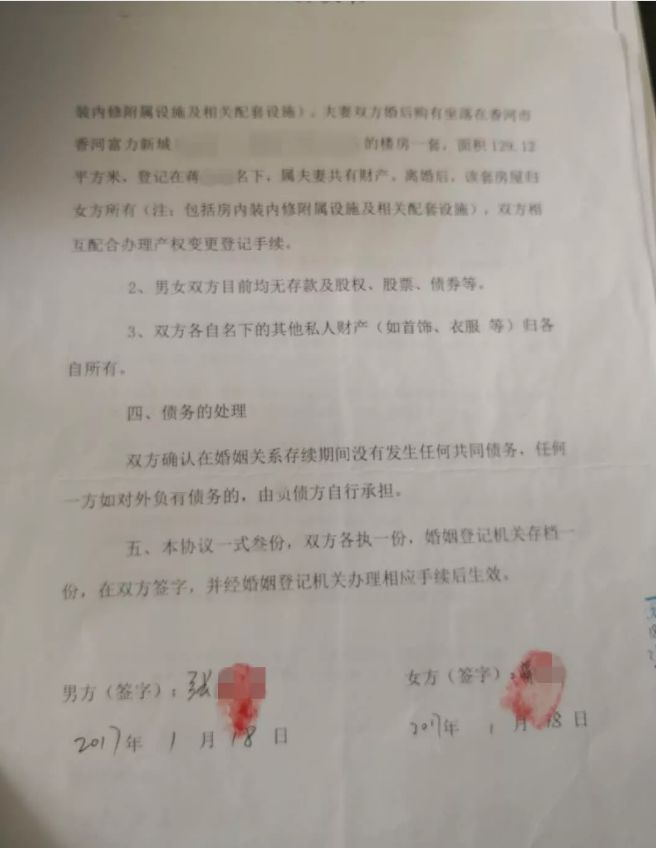

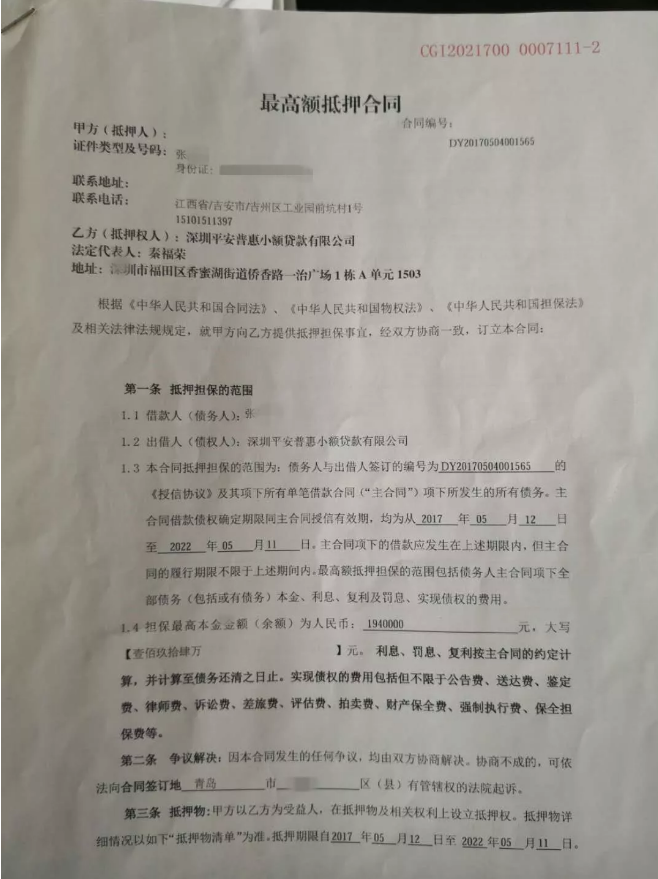

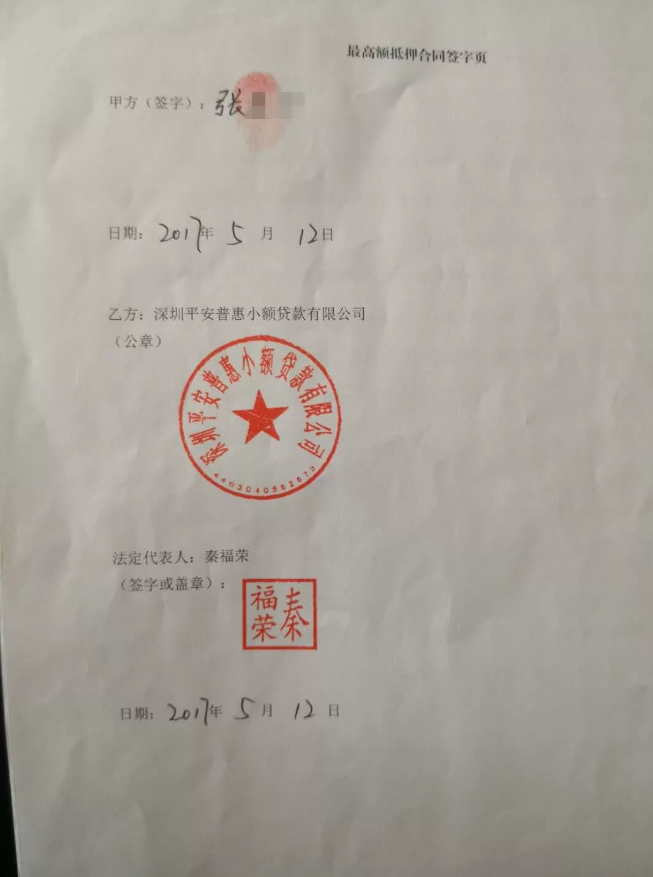

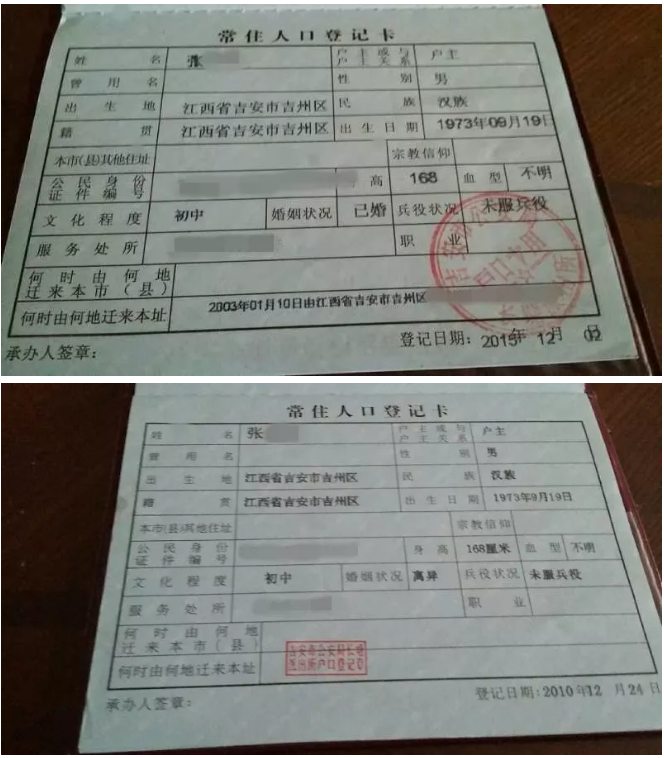

青岛张某,祖籍江西,初中文化,无业。2017年5月在北京结识平安普惠北京分公司业务员何某,何某为了业绩提成,私自出主意并亲自找人制作假离婚协议,假离婚证,假户口本,私刻假章,包办所有手续,何某从北京带着张某回青岛平安普惠宅e贷办理相关手续,张某只负责签字按手印,就把夫妻双方共有财产私自贷出款项190万元。

张某妻子蒋某四处维权,欲哭无泪,平安普惠至今没有给予答复解决,只是开除了具体经办人何某,蒋某考虑到怕房子被执行三个孩子无处居住,到处借钱还上大部分,剩余十来万平安普惠不但不给予减免部分,而且收取了超额的手续费和罚息。

在这个事件中,平安普惠涉嫌以下几点问题操作:

1,内部人员私自做假材料,

2,不考察借款用途,

3,没有现场进调,因为家里一直住着蒋某和三个孩子。

正是由于平安普惠的问题操作,在本不应该贷到款的情况下,给蒋某家庭造成巨大损失。

上图为原版户口簿,下图为伪造。

无独有偶,2019年4月26日,有消费者在相关投诉平台反映:“平安普惠平台,高利贷还款无人管。要求借款人高息还款,年利率高于国家规定的年利率。迟一天还款就有暴力催收的行为。首先实行电话轰炸,然后就开始拔打通讯录的亲戚兄弟朋友电话,还会说些带有威胁性说话,我们不是不还只是有时候被其他事情忽略了,就是迟了一天半天时间还款,就取用这种手段,难道就没有人管管?国家相关部门就不能管。。。我现在的利息去到了一天就是95元利息,这就明显高出了国家规定的合法利息。我现在只想申请提前结清借款,但是利息超高,无法接受。。。难道就没有部门可以管,这样高的利息都合法的?我只是要求平台可以降低年利率,降低提前结款利息,一天95元利息无法接受。

并且平安普惠就曾涉嫌非法放贷被安徽芜湖政府点名。该公司自身无P2P平台,与上海“陆金所”(P2P平台)合作在芜湖推广业务,在芜湖开展线下放款,利率达36%,有非法收贷举报,涉嫌非法放贷。

在普惠金融从“最后一公里”行进至“最后一百米”的过程中,仍有大量亟需解决的现实问题。

2017年公开数据显示,零售贷款仅实现了15%的线上化,这意味着,仍有85%的零售贷款在线下场景发生。与此同时,小微群体的金融能力也相对较弱,需要大量的线下金融服务。

事实上,大量的小微企业主、个体工商户本身生产经营行为线上化程度就普遍较低。现有企业征信系统和线上大数据系统对小微的线下交易场景自然无法高比例覆盖。而线上数据不足使得大数据风控有效性大大降低。因为所处地域分散、行业繁杂、经营状况千差万别,以平安普惠为代表的小微金融的背后潜藏着大量的信贷风险和道德风险。而不同行业、不同经营状况下的小微企业其需求亦复杂多元。

单纯依靠其他操作短时间无法解决小微人群的现实问题。当务之急是如何把技术和线下金融服务体系相结合,通过商业模式创新找到一条既符合行业发展现状又满足小微人群需求的全新探索之路。

(青岛时间综合,资料来源:黑猫投诉、百度百科、消费金融频道等)