新冠疫情突然来袭,打乱了保险代理人的传统展业途径。近日,一家名为i云保的互联网保险平台称,可用“科技+服务”打开线上获客新思路,改变传统拓客模式,用数字化工具为代理人赋能。

中国网财经记者进一步查阅发现,i云保可使用分享方式“推广”保险产品,实际上却能够以“推广”获客,网友也可通过“推广”渠道进行保险产品的投保。但在资质方面,i云保为合作类第三方网络平台,并无代理销售、经纪保险产品的牌照。

北京格丰律师事务所律师、合伙人郭玉涛向中国网财经记者解释称,只要是能够进行保险合同订立、保险服务提供,那么就必须要符合《互联网保险业务监管暂行办法》。如果可以点击进入订立合同的链接、页面等,不论经过多少环节,都应该算是互联网保险销售。从法律角度来讲,如果没有互联网保险平台的资质,起码是不当从事互联网保险业务,甚至可能是违法执业。

对于上述疑问,i云保方面并未直接回应,而是称,“我们通过各种保险科技对代理人进行赋能,这个才是我们的价值点,而不是很多人误以为在我们平台直接可以购买保险。”

“推广”还是“销售”?

公开资料显示,i云保是一家第三方互联网保险平台,为保险从业人员、保险机构提供包括保险产品、互联网推广工具等端到端的解决方案。天眼查显示,该平台从属于上海豹云网络信息服务有限公司,成立于2015年8月13日。

有网友向中国网财经记者反映,i云保从事互联网保险产品的推广,保险代理人通过二维码、链接、海报等方式“推广”产品给用户,用户可通过分享的任一方式进行投保。i云保表面上“推广”保险产品,实际上从事的却是“销售”保险的业务。

业内人士表示,严格意义上来说,推广与销售不同,推广本身不属于销售。推广就是做广告,让更多的人和组织等机构了解、接受,从而达到宣传、普及的目的。销售则是向第三方提供产品或服务,包括为促进该行为进行的有关辅助活动,例如广告、促销、展览、服务等活动。

《互联网保险业务监管暂行办法》明确,互联网保险业务是指,保险机构依托互联网和移动通信等技术,通过自营网络平台、第三方网络平台等订立保险合同、提供保险服务的业务。

北京格丰律师事务所律师、合伙人郭玉涛向中国网财经记者解释称,只要是能够进行保险合同订立、保险服务提供,那么就必须要符合《互联网保险业务监管暂行办法》。反过来说,如果不能订立合同,就不算销售。例如,在某个网站发布广告,但是不能点击链接,不能因此进入订立合同的页面,那就是推广。如果可以点击进入订立合同的链接、页面等,不论经过多少环节,都应该算是互联网保险销售。

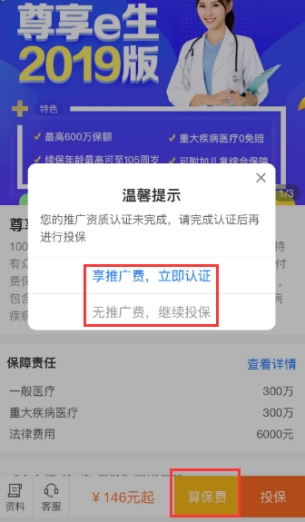

中国网财经记者下载i云保APP使用后发现,可点击i云保APP上保险产品的“投保”按钮,按照提示进行投保,并未明确显示投保链接发生跳转。同时,将i云保APP平台上的保险产品链接分享给微信好友后,微信好友可点击投保,按照提示进行购买。

在平台资质方面,i云保称,平台相关保险产品由保险公司提供承保及理赔服务,销售服务则由两家保险代理公司提供,分别是腾保保险代理有限公司与保通保险代理有限公司。中国保险行业协会也将i云保标记为腾保保险代理有限公司、保通保险代理有限公司的合作第三方网络平台。也就是说,i云保为纯粹的第三方互联网保险平台,并无保险代理销售或经纪的任一资质。

郭玉涛表示,从法律角度来讲,如果没有互联网保险平台的资质,起码是不当从事互联网保险业务,甚至可能是违法执业。

一位保险从业者对中国网财经记者表示,推广模式暗藏风险,隐藏条款或者不看条款直接购买、健康告知是否真实等情况诸多。胡乱推广可能会造成误导,追责困难,引发纠纷。“笼统来说,把行业带的很乱”。

同时,互联网保险新规明确规定,具有场景流量优势的互联网平台,可以作为“营销宣传合作机构”,仅限于从事保险产品展示和说明、与保险机构自营网络平台网页链接等营销宣传活动。并明确规定,营销宣传合作机构及其工作人员不得开展保险销售、保险产品咨询、保费试算、片面比价和简单排名、代收保费、限制保险机构获取客户投保信息等行为。

但中国网财经记者发现,i云保APP平台上仍然能够发生保费测算、保险产品咨询等行为。

对于上述“推广”模式及其他疑点,i云保方面并未直接回应,而是仅对中国网财经记者表示,“我们是TO A也就是服务代理人的平台,在保险意识觉醒的今天,我们通过各种保险科技对代理人进行赋能,这个才是我们的价值点,而不是很多人误以为在我们平台直接可以购买保险。”

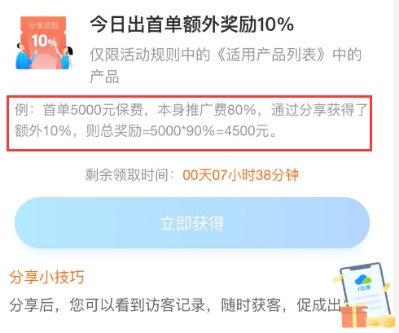

新单推广费80%以上

i云保平台上清楚显示,推广i云保产品的“新单推广费可达80%以上,短险续保推广费年年有”。

同时,打开i云保APP首页,每一项产品下发均有“认证享高额推广费”字眼。且每打开一次产品,点击分享或投保,均有“享推广费,立即认证”的提示。

有保险行业代理人对中国网财经记者表示,如果是80%的推广费,相较保险代理人的佣金收入来说是挺可观的,甚至会高于销售人员的佣金比例不少。

那么,i云保平台推广费的额度制定有哪些依据?该模式是否能够可持续?对此,i云保方面并未给予回复。

有业内人士表示,在保险牌照审批日益严格的环境下,赚推广费并不需要负担赚佣金的相应责任,因为只是推荐而已,既不用代理销售,也不需要经纪委托。

另外,在i云保方面提供给中国网财经记者的一份介绍中显示,i云保可通过大数据技术,帮助代理人在轻社交(社会化媒体、名片、小游戏)的过程中判断需求,获取销售线索。另外,在i云保APP平台上也存在大量的营销软文,可供分享推荐。

i云保官网显示,目前已合作40+知名保险公司,实现全险种覆盖。i云保还称,以其独特的定位和商业模式获得了国内外投资者的认同,公司已于2019年完成2亿人民币A+轮融资,由沣源资本领投。2018年完成1.3亿人民币A轮融资,由宜信领投。(记者 郭伟莹)