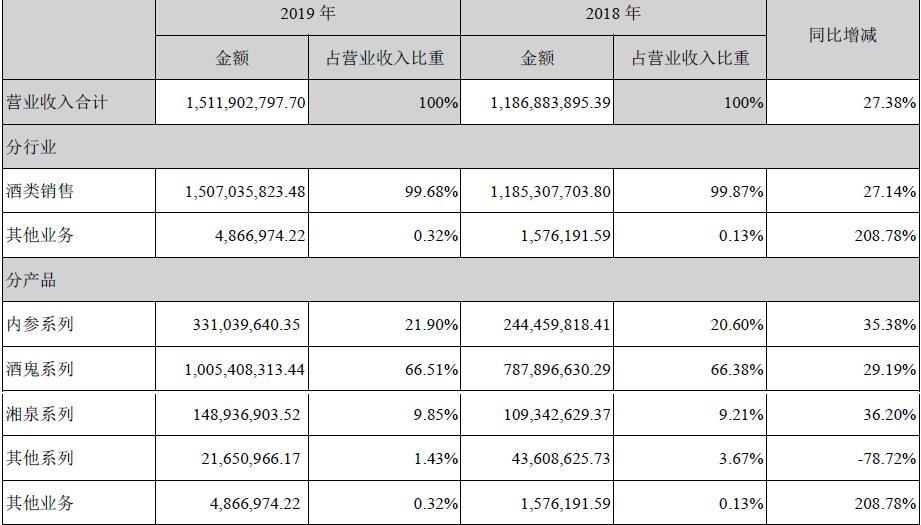

4月16日晚间,酒鬼酒公布2019年度业绩报告显示,报告期内,公司实现营收15.12亿元,同比增长27.38%;归属于上市公司股东的净利润2.99亿元,同比增长34.50%。

从产品来看,酒鬼酒主打产品包括内参、酒鬼和湘泉”三大系列产品。报告期内,上述三大系列产品的营业收入分别为3.31亿元、10亿元、1.48亿元,同比增长分别为35.38%、29.19%和36.20%。

然而,在酒鬼酒实现营业收入、净利润实现双位数增长的背后,其三大酒产品在三年内对营业收入的贡献并没有太大突破,几乎呈现停滞不前状态,另外,其核心产品的毛利率呈现下降趋势,报告期内向其关联方中粮营养健康研究院有限公司的关联交易呈现大比例增加等问题。

三大酒品的营收贡献三年内几无增长

从产品来看,酒鬼酒主打产品包括内参、酒鬼和湘泉”三大系列产品。报告期内,上述三大系列产品的营业收入分别为3.31亿元、10亿元、1.48亿元,同比增长分别为35.38%、29.19%和36.20%。

对比2017年、2018年业绩数据发现,酒鬼酒的旗下内参系列、酒鬼系列和湘泉系列连续三年占营业收入的比例并未有大的突出表现。2017年,酒鬼酒旗下内参系列、酒鬼系列和湘泉系列贡献的收入,分别约为1.77亿元、5.83亿元、8370万元,占营业收入的比例分别为20.10%、66.43%和9.53%,而2018年的贡献分别为2.45亿、7.88亿和1.09亿元,占比各在21%、66%和9%左右。

直至2019年,酒鬼酒旗下的内参系列、酒鬼系列和湘泉系列的营业收入均有所增长,但其占公司总营收的比例并未有任何起色。营业收入分别为3.31亿元、10亿元、1.48亿元,占营收比例分别为21.90%、66.51%和9.85%。

由此可以看出,内参系列、酒鬼系列和湘泉系列虽然为酒鬼酒主打的三大产品,但收入占比的比重在三年内几乎是没有增长。

从另外一个角度也可以观察到这一现象。

报告期内,酒鬼酒继续聚焦“52度500mL内参酒”、“52度500mL红坛酒鬼酒”、“52度500mL 传承酒鬼酒”三大战略单品。单品营收占营业收入的比例分别为,“内参酒”占比为21.89%,“红坛酒鬼酒“占比为15.38%,“传承酒鬼酒”占比为8.51%。

由此可以看出,酒鬼酒主打的三大战略产品在营业收入的占比并不高,特别是“传承酒鬼酒”在营业收入的占比不足10%,公司高业绩增长依然依赖于中低档产品,而中低档产品如何控制成本使得酒鬼酒存在压力。

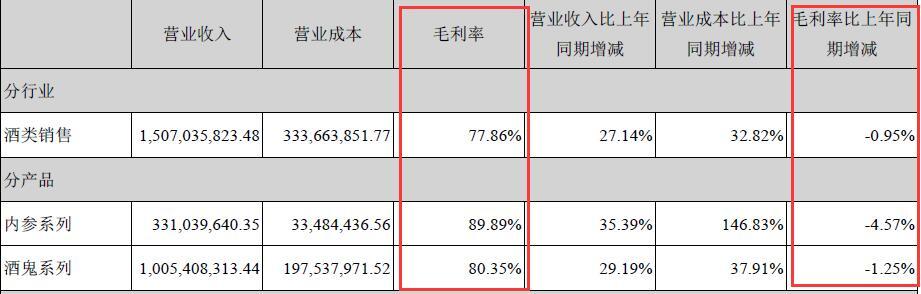

此外,我们还发现,报告期内,酒鬼酒的毛利率出现下滑趋势,特别是高端酒-内参系列的毛利率下滑较快,较去年同期相比下滑457BP。2019年,酒鬼酒的毛利率为77.86%,较上年同期相比下滑95BP。从产品来看,内参系列、酒鬼系列的毛利率分别为89.89%、80.35%,较上年同期相比分别下滑457BP、125BP。

与一关联方的关联交易突增近八倍

报告显示,2019年酒鬼酒与12家关联公司累计发生采购商品、接受劳务的金额为2876万元,较去年同期相比增加了1038万元。主要包括原材料采购、服务费、租赁费、会务费、服务费等。

其中,酒鬼酒与关联公司中粮营养健康研究院有限公司发生服务费839万元,较去年同期94万元相比,增加了745万元,增加比例为793%。

资料显示,中粮营养健康研究院有限公司与酒鬼酒为同一实际控制人,即中粮集团有限公司。

此外,酒鬼酒还发布2020年度日产关联交易显示,2020年,酒鬼酒与中粮营养健康研究院有限公司预计发生日常关联交易900万元。