2018年中国经济开局总体平稳,后期稳步增长可期。2017年12月以来,受环保限产等因素影响,制造业PMI连续两个月下降,但仍呈扩张态势;2018年1月,六大发电集团耗煤量增加明显,全国高炉开工率保持平稳,预计工业将继续维持平稳增长。受人民币升值短期内大幅升值等因素影响,1月进口金额增速跃升至36.9%;得益于主要经济体的经济持续复苏,出口增速继续维好。通胀方面,由于春节错位效应,猪肉及鲜菜价格同比明显下降,使得CPI处于低位,PPI受基数效应继续下降。2017年底受贷款额度、MPA考核影响而积累的融资需求在1月得以释放,当月贷款规模创历史新高,企业债券融资规模明显增长,而委托贷款等表外融资受监管影响则下降明显。由于非银金融存款统计口径变化,M2增速环比略有上升,但仍处于低位。汇率方面,2017年12月下旬以来,由于美元指数持续走低,人民币对美元汇率大幅升值,达到“8·11汇改”以来的高点,同时外汇储备连续第12个月上升。

一、制造业PMI连续两个月下降,但仍呈扩张态势

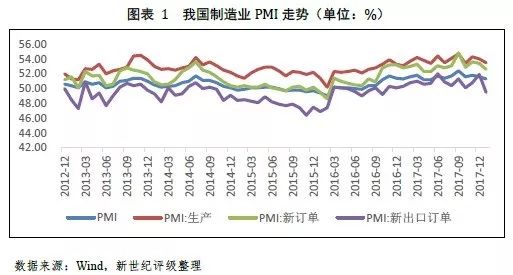

2017年12月,制造业PMI指数为51.6%,较11月有所下降,而到2018年1月,制造业PMI进一步下降至51.3%,与2017年同期持平。考虑到2017年春节位于1月,事实上2018年1月的制造业PMI相对去年偏弱,但绝对水平仍处于扩张区间,经济稳步增长依然可期。

分项来看,2018年1月制造业PMI生产指数为53.5%,环比下降0.5个百分点,新订单指数为52.6%,环比下降0.8个百分点。生产及新订单指数的下降可能是由于春节前停工以及冬季环保限产等因素影响导致。而新出口订单指数受近期人民币快速升值影响下滑较为明显,为49.5%,环比下降2.4个百分点。

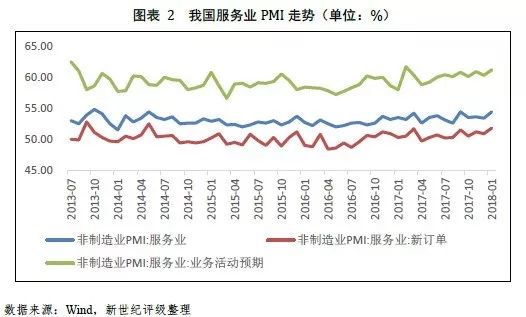

1月我国服务业PMI指数为54.4%,保持高位,服务业发展持续向好。其中新订单指数为51.8%,业务活动预期为61.2%,环比均上升0.9个百分点,说明当前需求以及未来预期均较为良好。

二、六大发电集团耗煤量增幅较高,工业增长料仍将处于良好状态

由于春节影响,1-2月的工业增加值等数据将合并发布,但可以从部分高频数据来估计1月份工业的增长情况。

2018年1月,六大发电集团耗煤量同比增长23.19%,增速较快,但同比增长较快主要是由于春节错位导致,去年春节位于1月使得基数较低。相比2017年2月由春节错位导致的40.50%的同比增速,23.19%的增速有所降低,但仍然处于较高水平,说明2018年1月工业增长仍然处于较为良好的状态。

由于冬季环保限产的原因,2017年11月至2017年末,我国钢铁企业高炉开工率明显下降,2018年以来虽环比略有上升,但绝对水平仍不高。在环保限产政策维持的情况下,以钢铁为首的高能耗行业预计增速将继续保持低位。

三、进口金额大幅增长,出口继续维好

2018年1月我国出口金额同比增长11.1%,环比扩大0.2个百分点,比2017年同期增加4.50个百分点。1月当月我国进口金额增速跃升至36.90%,增速环比扩大32.4个百分点,较去年同期上升19.9个百分点。

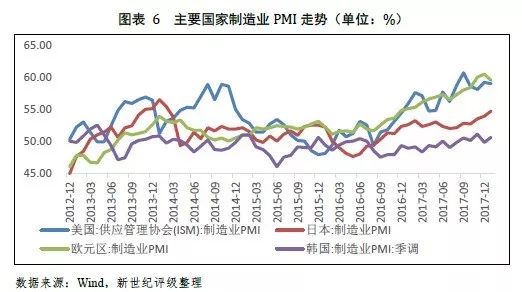

2018年1月,美国、欧元区、日本及韩国的PMI指数为59.10%、59.60%、54.80%及50.70%,主要经济体较为良好的经济复苏趋势支撑了我国出口增速维好。进口增速强劲的原因可能是由春节错位导致去年同期基数较低以及近期人民币升值至“8·11汇改”后高点共同作用所致。

四、春节错位致CPI处于低位,PPI继续下降

2018年1月,我国CPI同比上涨1.5%。具体来看,食品价格同比下降0.5%,降幅较上月扩大0.1个百分点;非食品价格同比上涨2.6%,增幅较上月缩小0.4个百分点,其中,医疗保健类价格同比上涨6.2%,居住类价格上涨2.7%,生活用品及服务类价格上涨1.5%。CPI同比增速下降的原因主要是由于春节错位,猪肉及鲜菜价格同比下降明显,分别同比下降10.6%及5.8%。

2018年1月,我国PPI同比上涨4.3%,受基数效应影响较上月下降0.6个百分点,环比上涨0.3%,较上月缩小0.5个百分点。从主要行业看,环比涨幅回落的有石油和天然气开采业、石油加工业、非金属矿物制品业,分别上涨3.3%、2.6%和1.3%;由升转降的有黑色金属冶炼和压延加工业,下降1.6%;由降转升的有煤炭开采和洗选业、有色金属冶炼和压延加工业,分别上涨0.8%和0.4%。

五、积压需求释放,新增贷款创新高

2018年1月,我国新增社会融资规模为3.06万亿元,与去年同期相比少增6370亿元,下滑较为明显。从新增融资的构成上来看,1月对实体经济发放的人民币贷款增加2.69万亿元,同比增加16.28%;对实体经济发放的外币贷款折合人民币增加266亿元,同比增加111.06%;委托贷款减少714亿元,同比少增3850亿元;信托贷款增加455亿元,同比减少85.67%;未贴现的银行承兑汇票增加1437亿元,同比减少76.56%;企业债券净融资增加1194亿元,同比多增1704亿元;非金融企业境内股票融资500亿元,同比下降59.20%。

1月新增社会融资规模中新增贷款规模占据绝大部分,而委托贷款、信托贷款、票据等表外融资方式由于受资管新规征求意见稿、委托贷款管理办法等监管措施影响,规模同比下滑较为明显,整体呈现了明显的表外融资转向表内的趋势。同时,1月企业债券融资规模增长较为明显,但1月整体发行利差仍然较高。企业债券融资规模明显增长的原因可能为在金融去杠杆背景下,企业预计未来融资成本可能继续升高,从而选择在较早的时间进行融资。

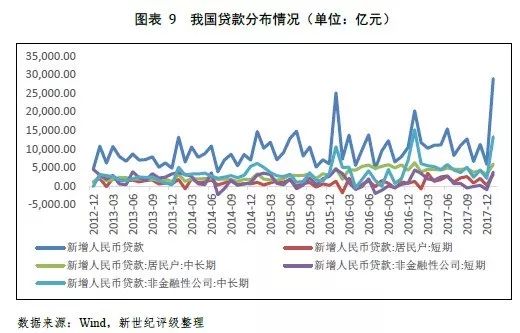

在银行贷款方面,1月新增人民币贷款29000亿元,同比增加42.86%,规模创历史单月新高。从贷款结构上来看,1月居民长期贷款新增额为5910亿元,同比减少6.08%;居民短期贷款新增额为3106亿元,同比增加157.73%;1月企业中长期贷款新增额为13300亿元,同比减少12.50%。1月新增贷款规模的大幅上升主要是由于去年末受贷款额度、MPA考核等影响,贷款需求出现一定积压,在1月集中释放,此外在金融强监管的背景下,表外融资也继续向表内转化,使得贷款规模上升。

2018年1月,我国M2增速为8.6%,较上月的8.2%有所回升,但仍处于较低水平。M2增速上升的主要原因是企业存款及非银金融存款的上升。企业存款方面,规模的上升主要是由于企业在节前将多余资金存放至银行;而在非银金融存款方面,由于央行调整了非银存款中货币基金的统计方法,使得非银存款规模出现较大增幅。而长期来看,在着力防范金融风险的背景下,央行将控制基础货币增长,且银行通过债券投资、绕道非银创造货币的能力大幅下降,2018年在降杠杆政策继续推行的基础下,预计M2保持个位数增长将成为新常态。

六、人民币对美元大幅升值,外汇储备持续上升

2017年12月下旬以来,受美元指数走弱影响,人民币对美元汇率开始逐步上升,人民币对美元中间价由12月初的6.6067最高升至2018年2月2日的6.2885,短期内升值幅度达到了5.06%,汇率已升至2015年8月11日汇改之后的高点。同时各人民币汇率指数也呈上升的态势。

短期内人民币大幅升值的主要原因是同期美元指数大幅走低以及我国2017年整体经济取得了良好的发展,但短期内的大幅升值可能将对我国的出口带来不利影响。同时,人民币的升值有利于提升市场对于人民币的信心,有助于减少资本流出,在此背景下,2018年1月我国外汇储备为31614.57亿元,连续第12个月上升。