近日,华夏人寿公布2019年第二季度偿付能力。数据显示,华夏人寿今年二季度偿付能力环比有所提高,但其净现金流为-50.96亿元,相较一季度净现金流-52.20亿元而言,现金流吃紧压力并未减轻。

盈利方面,与一季度亏损4.04亿元相比,华夏人寿二季度扭亏为赢,净利润为9.25亿元。综合来看,2019年上半年累计净利润为5.21亿元,同比下降82.9%。

7月22日,《财富》杂志发布2019年世界500强企业排行榜,其中,共有9家国内险企上榜。其中,华夏人寿以284.93亿美元的2018全年营业收入首次挤进世界500前并排名第442位。

而就在首进世界500强企业消息公布后,华夏人寿被曝遭招商银行暂停新业务合作。

招商银行行长田惠宇近日将监管明令禁止的银行员工收受保险回扣(即佣金)的银保渠道“小账”曝光于众。他在讲话中痛陈内部管理问题,他强调,招行从严治行这么多年,违规违纪行为依然是屡禁不止。田惠宇称自己最不能容忍的一件事,就是员工收取保险公司的回扣,并表示招行将对这一问题采取果断措施。随后,华夏人寿和泰康人寿被招行取消准入资格。

对此,华夏人寿表示,“双方因系统升级问题暂时停止新业务合作,期间发生的一些不合规甚至不合法的问题乃是个案,我司将对我方人员严肃查处,绝不姑息”。

据了解,目前泰康人寿的产品已在招行恢复销售,而招行与华夏人寿至今仍未恢复合作。

上半年净利同比下滑82.9%

华夏人寿披露的2019年一季度偿付能力报告显示,该公司今年首季保费收入保持增长,保险业务收入842.44亿元,同比增长66.53%;但盈利方面不太理想,净亏损高达4.04亿元。

对此,华夏人寿对中国经济网记者表示,2019年一季度,公司收益浮盈没有变现,但综合收益70亿元。

偿付能力指标方面,截至今年一季度末,华夏人寿核心偿付能力充足率为108.3%,综合偿付能力充足率128.68%。

偿付能力代表着保险公司偿还债务的能力,同时也对公司健康运营至关重要。在偿二代监管体系下,衡量保险公司偿付能力的指标分别是核心偿付能力充足率和综合偿付能力充足率,最低监管要求分别为50%、100%。同时,根据原保监会出台的《保险公司偿付能力管理规定(征求意见稿)》规定,核心偿付能力充足率低于60%或综合偿付能力充足率低于120%的偿付能力风险较大的保险公司为重点核查对象。

近日,华夏人寿披露2019年第二季度偿付报告。今年第二季度,华夏人寿保险业务收入为393.66亿元,同比增长88.23%,环比下降53.27%;净利润为9.25亿元,较2018年同期净利润-2.03亿元实现大幅度增长。

也就是说,华夏人寿今年上半年实现保险业务收入1236.10亿元,同比增长72.88%;实现净利润5.21亿元,较去年同期下降了82.9%。

华夏人寿相关人员回应称,“华夏保险实行特有的季度经营模式,受市场周期影响,华夏保险采用时点差异化战术方针,根据不同时间的市场环境特点,将每个季度作为独立业务节点来运作,通过对业务节奏、产品节奏的持续运作,实现盈利正增长”。

相较于一季度,华夏人寿二季度偿付能力有所提升,核心偿付能力充足率为113.19%,较一季度提升4.89个百分点;综合偿付能力充足率为130.16%,较一季度提升1.48个百分点。

连续两个季度净现金流为负

值得一提的是,今年前两季度华夏人寿的净现金流均为负数。其中,第一季度华夏人寿净现金流为-52.20亿元;第二季度,该公司的净现金流为-50.96亿元,流动性压力未得到有效改善。

对此,有分析人士指出,在经历了资产驱动负债的粗放扩张时代后,部分以万能险等中短存续期产品为主的险企,正陆续进入刚性给付周期,故而现金流压力凸显。在险企业务结构调整期间,压缩万能险业务,则会对现金流产生一定影响,增加公司流动性风险。

华夏人寿回应称,从负债端来看,2019 年上半年公司经营活动现金流净流入103亿元,流动性充足。在投资端,一季度资产现金流流出74.79亿元,主要用于投资普通股票;二季度资产现金流流出87.67亿元,主要用于投资普通股票和上市公司股权。华夏人寿认为,总体而言,公司资金充足,资金使用调配合理,公司流动性风险较低。

公开资料显示,华夏人寿成立于2006年,注册资本153亿元。成立初期,由于基础弱、底子薄,公司一直经营业绩不佳。

2013年起,随着原保监会启动人身险费率市场化改革,放开传统寿险产品2.5%的定价预定利率的限制,华夏人寿开始进入爆发式增长,当年总保费收入就超过前六年总和,达到370亿元,排在了保险市场第九位。

2015年,原保监会进一步放开万能险的最低保证利率,将产品定价权交还给保险公司。华夏人寿当年总保费收入再度翻番,达到1572亿元;2016年总保费收入增长至1832亿元。

2016年底,保监会印发《关于进一步加强人身保险监管有关事项的通知》及《关于规范人身保险公司产品开发设计行为的通知》,万能险产品受到诸多限制。但在保费结构上,华夏人寿直到2016年都高度依赖万能险,后来因激进的投资风格受到监管。

2017年,华夏人寿保户投资款新增交费由1377亿元降至883亿元,2018年进一步减少到723亿元。但华夏人寿的保费收入并未出现大起大落。

2018年,华夏人寿的总保费规模达到2306亿,同比增长32%;原保险保费收入1583亿,排名寿险市场第四位;总资产5131亿元。

然而,随着行业加速回归保障本源,不少保险公司纷纷主动调整业务结构。

作为传统的万能险大户,华夏人寿近年来主动缩减万能险规模,然而截至目前仍有一定数额的存量业务。数据显示,2018年华夏人寿的保户投资款相关收入为723.3亿元,新增交费额在行业中排名第三,与原保费收入之比达0.46,高于行业整体0.32的水平。

与招商银行新业务合作仍未恢复

7月26日,多家媒体报道称,招行已经取消了华夏人寿和泰康保险的银保准入资格,同时暂时停止售卖两家险企的产品。

据经济导报报道,“我最不能容忍的一件事,就是员工收取保险公司的回扣。据我所知,这不是个别现象,对这个问题必须采取果断措施。对内、对外都必须坚决果断,对内谁收取回扣就开除谁,甚至是移交司法处理;对外取消相关保险公司准入资格。哪怕会影响中收(即中间收入),也在所不惜,一个健康的组织文化,远比收入多少更重要。”正是田惠宇在招商银行的这番内部讲话引发业界“联想”。

对此,华夏人寿回应中国经济网记者,称目前双方系统升级中,将于近期恢复出单。

有招商银行网点理财经理表示,招行对“小账”绝对是“0容忍”原则,发现一个,开除一个。

所谓“小账”,其实指的是银行工作人员向保险公司或者其工作人员收取(或索要)合作协议约定外的利益。其对应的“大账”则指的是银行与保险机构签订合作协议后,保险机构支付的计入银行中间收入的通道费用。

上述招行网点理财经理表示,保险公司与银行签订代销协议后,所支付的费用会计入银行的“中收”,个人是不允许拿佣金的。手续费的违规支付,指的是银行工作人员向保险公司或者其工作人员收取(或索要)合作协议约定外的利益。

一直以来,“小账”属于手续费的违规支付,是银保监会整治查处的重点。

今年3月,监管部门便草拟《商业银行代理保险业务管理办法(征求意见稿)》,未来将对银行兼业代理机构从准入和退出、从业人员、市场行为和评价体系等方面提出系统要求,着力解决销售误导和手续费违规支付等突出问题。

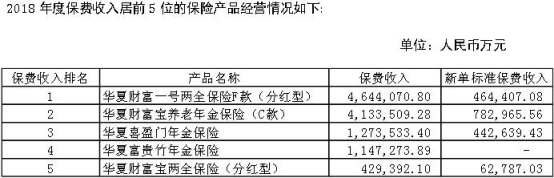

从华夏人寿2018年年报数据来看,华夏人寿对于银保渠道依旧较为依赖。在华夏人寿原保险保费收入前5的产品中,有3款产品的主要销售渠道为银保渠道,包括排名第一的“华夏财富一号两全保险F款(分红型)”,以及“华夏喜盈门年金保险”和“华夏财富宝两全保险(分红型)”。

然而,目前泰康人寿的产品已恢复销售,华夏人寿产品还在等通知。