平安观点

债券市场经历了4月底至7月上旬的大幅调整后,近期迎来了持续的上涨。我们认为最近的反弹难以持续,接下来10年期国债收益率继续下行的空间不大,下半年10年期国债收益率易上难下,将更多在3.0%附近高位震荡,不排除突破3.1%的可能。理由如下:

1)从基本面来看,下半年经济将继续修复,环比逐渐改善,这会制约无风险利率的下行。经济修复的动力来自二季度超预期的出口增速在三季度不会大幅走弱、地产投资仍是拉动经济增长的重要因素以及下半年财政支出提速有助于基建投资增速继续回升。

2)从货币政策来看,下半年货币政策将回归常态化操作,货币政策的重心可能将偏向金融风险防范,货币政策工具将更多的使用结构性工具对中小企业定向支持。下半年货币政策对短端利率水平的调控将大概率维持在当前2%附近,很难继续再大幅放松。

3)从汇率预期管理来看,中美保持一定的利差有助于维护人民币汇率预期稳定。随着美国大选的临近,美国可能再次就中美关系发难,在此背景下,维持适当的中美利差有助于提升人民币计价资产的吸引力、缓解资本外流压力。

正文

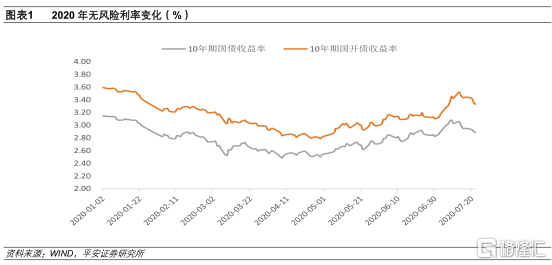

债券市场经历了4月底至7月上旬的大幅调整后,近期迎来了持续的上涨。4月29日至7月9日,中债10年期国债收益率上行58BP,同期中债10年期国开收益率上行67BP。之后,债券收益率转为持续下行。7月9日至22日,中债10年期国债收益率自3.08%下行至2.89%,下行20个BP,同期10年期国开债券收益率下行了13个BP。导致最近债券收益率下行的主要因素是股票市场由前期快速上行转为震荡,“股债跷跷板”效应有所减弱。那么下半年10年期债券收益率是继续下行还是转为上行,也成为市场关注的热点。我们认为,接下来10年期国债收益率继续下行的空间不大,下半年10年期国债收益率易上难下,将更多在3.0%附近高位震荡,不排除突破3.1%的可能。

导致下半年无风险利率易上难下的主要理由如下:

第一,从基本面来看,下半年经济将继续修复,环比逐渐改善,这会制约无风险利率的下行。从经济的领先指标来看,我国社融存量增速自3月份以来持续改善,6月份社融增速为12.8%,达到自2018年3月份以来的最高值。社融增速的高增长会驱动名义GDP增速继续改善。

从拉动经济的主要需求来看:其一,二季度超预期的出口增速在三季度不会大幅走弱。由于国内外疫情错位,抗疫相关物品的出口对二季度出口起到较大支撑。随着海外复工复产,下半年该项虽然会有所下滑,但非疫情相关物品的需求也会逐渐回暖,从而支撑出口增速。其二,地产投资仍是拉动经济增长的重要因素。上半年地产投资累计增速转正,表现最为亮眼,

三季度有望延续回升态势。这主要是由于地产赶工加速带来施工强度提升、延期出让金补缴带来土地购置费增速修复。四季度随着新开工逐渐放缓、土地市场趋于平稳,单月投资增速可能会有所放缓,但仍保持相对高位。其三,下半年财政支出提速有助于基建投资增速继续回升。2020上半年财政支出增速为-5.8%,低于全年公共财政支出预算增速3.8%;上半年全国政府性基金预算支出同比增长21.7%,低于全年政府基金预算支出增速38%,这意味下半年财政支出增速将会加快。从支出结构看,财政支出将由上半年的卫生健康、社会保障等转向稳投资领域,这对经济增长的拉动效果更为显著。

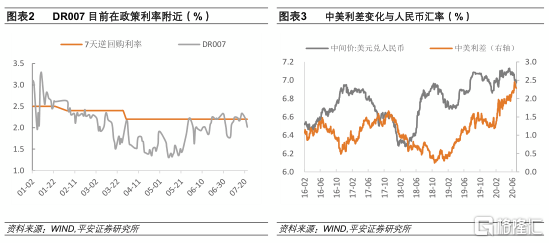

第二,从货币政策来看,下半年货币政策将回归常态化操作,货币政策的重心可能将偏向金融风险防范,货币政策工具将更多的使用结构性工具对中小企业定向支持,货币政策难以引导利率显著下行。自5月中下旬以来,央行为打击资金空转和融资套利,对流动性进行边际收紧,DR007自5月中旬的最低1.3%震荡上行至6月底的2.3%,目前大概在2%附近水平。

我们认为下半年货币政策对短端利率水平的调控将大概率维持在当前2%附近,很难继续再大幅放松。其一,我国货币政策放松的幅度一直受中长期保持货币正常化空间和金融风险防范的约束,疫情期间采取的大幅放松具有阶段性特点,将会逐渐退出。其二,从全球经济增长来看,根据IMF的最新预测,2020年我国可能是主要经济体中唯一一个保持正增长的国家,我国GDP增速将超过美国7.1个百分点(IMF预测中国GDP增速为1.2%,美国为-5.9%),这一增速差显著高于2019年。事实上,我国实际增速可能会高于1.2%,这也降低了我国继续大幅宽松的必要性。其三:6月份金融数据新闻发布会上,央行领导表示货币政策更加灵活适度,现在更加强调适度这两个字。一方面,是总量上要适度,信贷的投放要和经济复苏的节奏相匹配;另一方面是价格要适度,利率适当下行但也不能过低。贷款利率的下行将可能更多的通过金融让利的形式实现。

第三,从汇率预期管理来看,中美保持一定的利差有助于维护人民币汇率预期稳定。自2018年贸易摩擦以来,人民币兑美元汇率的走势一直受到基本面和中美贸易摩擦两股力量的影响。目前,从基本面来看,人民币兑美元汇率有升值潜力;但,一旦中美摩擦加剧,人民币兑美元汇率转为贬值。随着美国大选的临近,美国可能再次就中美关系发难,在此背景下,维持适当的中美利差有助于提升人民币计价资产的吸引力、缓解资本外流压力和人民币汇率预期的稳定。