在2019和2020上半年这段时间里,全球半导体产业呈现出大起大落的态势。首先是2019上半年,从2017和2018这两年存储器大“牛市”快速下滑,整个半导体业一片萧条,而到了2019下半年,情况又逐步好转,特别是在晶圆代工和半导体设备市场明显向好的带动下,使人们看到了2020年的希望。然而,突如其来的疫情给了产业当头一棒,5月份之前,人们普遍看衰今年的半导体产业。然而,就在最近两个月,行业复苏迹象明显,情况好得有些超出人们的预料,这样发展下去,2020下半年非常值得期待。

在这样大起大落的“乱世”里,机遇与挑战并存,很容易造就产业黑马和逆袭的角色。而在2019和2020这一年半的时间里,无论是产业链上游的EDA/IP、半导体设备,还是中游的IC设计,在相应的榜单上,都出现了逆袭和“上位”的企业或市场。“乱世出英雄”在半导体行业同样适用。

IP界的黑马

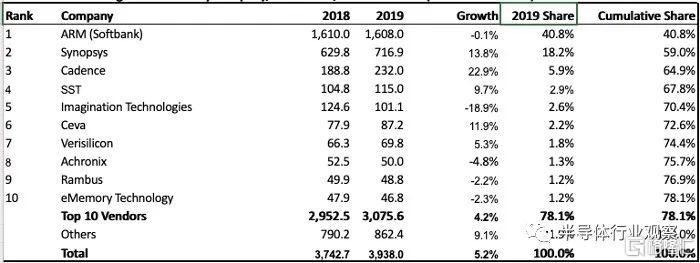

今年3月,市场分析公司IPnest发布了2019年全球半导体IP厂商的营收排名,该榜单中重点介绍了10大IP厂商的营收、同比增长和市占率情况。

总体来看,2019年全球半导体IP市场总价值约为39.4亿美元,比2018年的37.4亿美元增长了5.2%。考虑到半导体市场在2019年下降了约15%,且IP特许权使用费(royalties)通常与芯片销售价格挂钩,这份榜单所显示出的成绩对于IP供应商来说,已经是个不错的结果了,这说明IP在半导体市场的渗透率进一步提高了。

图1:2019年排名前10的IP公司及收入(百万美元),资料来源:IPnest

在这份榜单中,出现了一匹黑马,它就是SST(Silicon Storage Technology,超捷半导体),该公司从2018年的10名开外,一举冲到了2019年的第四,表现非常抢眼。这与2017和2018这两年里全球存储器市场的火爆直接相关,因为SST主要为市场提供存储器IP。

SST是Microchip的全资子公司,其SuperFlash技术在业内有一定的名望,这是一种NOR闪存技术。SST的主要业务是将嵌入式非易失性存储器(NVM)技术授权给晶圆代工厂、IDM和无晶圆厂IC设计公司,应用涵盖汽车、安全智能卡、物联网、人工智能、工业和消费类市场。可见,该公司存储器IP的应用领域还是比较广泛的,在2017和2018全球存储芯片全线涨价的情势下,该公司的营收突飞猛进,历史性地蹿升至行业第四,令人刮目相看,是近些年少见的黑马。

Fabless榜首易主

在过去多年时间内,全球Fabless榜单首位一直被博通占据着,而就在今年上半年,情况发生了变化。6月初,拓墣产业研究院发布了2020年第一季度全球前十大IC设计公司营收及排名。受惠于5G产品策略奏效,高通在第一季度成功打进不少陆系手机品牌的旗舰与高端机种的供应链,加上5G射频前端产品的采用度提高,此外,疫情催生的远程办公与教学需求大幅增长,再者,去年与苹果达成基带芯片专利纠纷和解后,高通获得了一大笔赔偿金,其中一部分核算到今年第一季度的财报当中。这些使得高通营收摆脱了连续6个季度衰退的态势,登上榜首。

反观被挤下王座的博通,其半导体部门因为市场竞争与中美贸易争端的影响,同时也受到主要客户苹果手机出货下滑的影响,无法有效支撑半导体部门的营收表现,使得该公司营收呈现连续5个季度呈现负增长,落为第二。

不过,对于博通今年第二、三季度的业绩,不少业界人士持乐观态度。调研机构Argus分析师 Jim Kelleher表示,博通第二季度财报有许多值得嘉许的地方,不仅营收超乎预期,公司基础设施软件部门录得两位数的增长,从而抵消半导体部门小幅的下滑。尽管疫情下,许多企业销售受到打击,但博通的营收年增长在收购案的帮助下却进一步扩大。

除了受惠于宅经济,博通还有其他利多因素,如苹果将于今年第三季度开始销售 5G iPhone,这将会大幅推动新一波智能手机汰换周期,博通的射频芯片业务有望更多受益。

海思创纪录

5月,IC Insights发布了2020年第一季度全球十大半导体(IC和OSD,OSD是光电器件、传感器和分立器件的缩写)销售排名。

图2

如图2所示,华为海思(HiSilicon)该季度销售额接近27亿美元,历史性地跻身2020年第一季度前10大半导体厂商之列。与去年相比,海思的排名跃升了5位,升至第10,这也创造了该公司的全球排名历史。而且,该公司在该季度的销售额同比增长了54%,是10家厂商中最高的。

海思销售额的90%以上都来自于母公司华为,特别是在2019年,华为的美国芯片元器件供应链遭到限制以后,来自海思的芯片供应比例明显提升,特别是在手机上,除了麒麟系列处理器之外,海思自研的电源管理芯片,以及射频前端用的PA、射频收发器等芯片,越来越多地采用了海思设计的产品。

受疫情影响,今年第一季度全球智能手机市场一片惨淡,几大品牌厂商的出货量同比都大幅下滑。然而,在市占率方面,华为不降反升,特别是在中国市场,华为手机的市占率提升很快,这也促使其手机处理器的市占率加速攀升。

此外,来自CINNO Research的报告显示,在中国的手机处理器市场上,今年第一季度发生了一次重要转折,华为海思的麒麟处理器已经超越高通骁龙,首次排名第一。

除了手机用芯片之外,华为的基站设备也越来越多地采用了海思设计的芯片,而一年以来的芯片元器件贸易壁垒,以及中国大刀阔斧的5G基础设施建设,为海思创造了更多的商机,同时也在迫使其要更深地挖掘自身多年的技术积累和研发潜力。

英伟达现象

在AI应用,特别是服务器端的应用兴起之后,英伟达就成为了行业明星。该公司在数据中心的增长相当强劲,特别是其GPU在高性能AI计算应用方面,在当下的芯片界一枝独秀。也正是因为如此,该公司的市值在前些天一度超过了英特尔,成为了全球市值排名第三的半导体企业,仅排在台积电和三星之后。对于一家Fabless企业来讲,能达到这样的高度实属难得。这也充分说明有对的产品,在对的时间遇到产业风口期是多么的重要。

登顶半导体设备市场

近些年,在全球半导体设备消费市场中,中国大陆,中国台湾,韩国这三大市场一直排在前三位。其中,中国大陆最具发展潜力,从前些年的第三,到最近一年的第二,一直处于上升态势。而就在本周,SEMI最新研究报告显示,全球半导体制造设备市场今年有望达到632亿美元,同比增长6%,预期2021年,半导体制造设备市场将进一步达到700亿美元规模,创历史新高。

今年3月,SEMI原本推估韩国今年会是第二大半导体设备投资市场,仅次于中国台湾,但该机构的最新报告修正了这项预测,预估中国大陆今年与明年将跃居全球最大半导体制造设备市场,估计市场规模将达到166亿美元。

SEMI认为,在存储器支出回升、先进制程投资及中国大陆积极推动半导体投资的背景下,今年晶圆设备市场有望增长5%,明年将再增长13%。晶圆代工与逻辑支出约占整体晶圆设备市场的一半,今年与明年将增长1%至9%,DRAM及NAND Flash今年支出将超越去年水平,明年将增长超过20%。

虽然中国大陆的半导体设备市场潜力巨大,但有些晶圆厂或封测厂项目还未落到实处,因此,泡沫还是存在的。未来,在国际贸易壁垒、市场泡沫,以及对本土半导体设备政策和采购的倾斜等因素影响下,中国大陆半导体设备消费市场会有更多看点。