7月27日,贵金属板块强势拉升。

周一,国内商品期货市场午盘,沪金主力合约涨2.87%报430.86元/克,续创历史新高,盘中一度触及435元/克;沪银主力合约涨6.10%报5708元/吨,创2013年4月以来新高,盘中一度触及5800元/吨。

(沪金主力合约年内走势情况)

(沪银主力合约年内走势情况)

当日外盘方面,现货黄金突破1940美元/盎司,日内涨超2%,继续刷新历史新高。现货白银暴涨7%,续创7年新高至24.385美元/盎司。

多重因素助推贵金属“涨势如虹”

近期,包括黄金、白银在内的贵金属涨势迅猛。

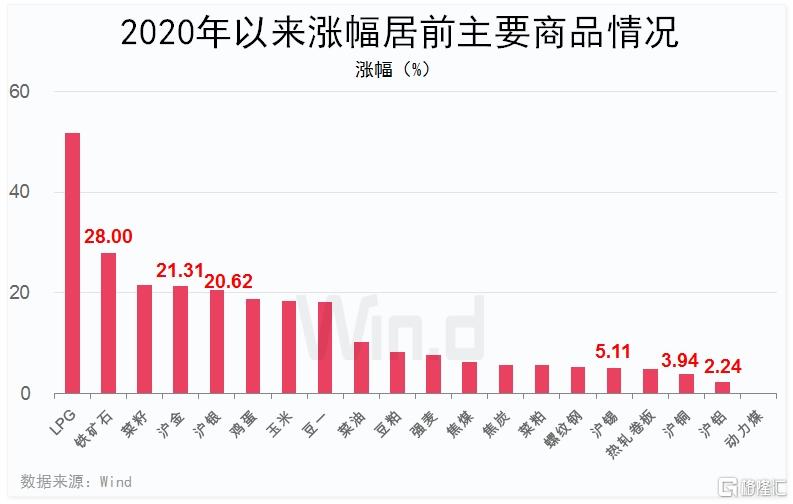

Wind梳理显示,截至最近一个收盘日,7月以来国内商品期货市场贵金属板块涨幅靠前。其中沪银主力合约涨幅23.58%,领涨商品市场,同期沪金涨幅5.04%。

而今年以来,贵金属板块更是领涨国内商品市场,其中沪金、沪银主力合约同期涨幅分别达21.31%、20.62%。

国信期货研报分析,贵金属7月表现强势主要是受到通胀预期抬头,美元指数走弱和避险情绪高涨三重因素的提振。

另外秘鲁等南美主产国疫情下关停银矿对白银供给端产生扰动,清洁能源与光伏领域复苏提振白银工业需求,及资金的集中涌入进一步助涨白银。

兴业研究报告分析,通胀回升、美元指数走弱给金银带来利好,地缘政治风险则火上浇油。工业属性更强的白银出现补涨,金银比走低。此后短线可能出现调整,但难改多头趋势。

中信期货研报分析,美国疫情持续经济增长放缓,实际利率为负,国际政治紧张局势加剧,美元走软,避险资产需求激增,资金继续向贵金属流入。

此外,西南证券研报分析,白银兼金融属性和工业属性,随着疫情趋稳后工业需求的边际回暖和黄金价格不断走高带来的金银比值的不断提升,金银比有望修复并向均值回归。

大涨背后,机构猜顶

本月以来,白银涨势迅猛,黄金同样跟涨。展望后市,机构普遍乐观。

平安证券研报表示,展望后市,避险情绪高涨和美元及美债利率持续走弱为贵金属高位提供支撑。

国信期货研报分析,黄金作为“去美元化”资产的配置价值凸显,或将受益于美元走弱和市场避险需求获得更多上涨的空间。长期来看,持续看多金银和金银比的进一步下降。但在近期市场风险情绪降温和原油需求未见显著改善背景下,短期内白银的商品属性或难以再度带动白银大幅走强。且考虑到7月下旬白银暴涨和金银比已迅速回归,若美国实体经济再次走弱,白银在短期内或将涨势暂缓,金银比短期内或以震荡为主,不排除在悲观情形下再度回升的可能。

中银国际研报判断,弱美元周期下,黄金强势逻辑有望延续:

1、美国实际利率的长期趋势为黄金价格长期走势的核心影响变量,弱美元周期下,黄金强势逻辑有望延续。疫情发生以来,10年期美债维持负利率水平,这也成为助推本轮黄金行情的重要因素。

2、康波衰退向萧条转换阶段,疫情冲击带来的全球经济下行很可能作为康波衰退期的二次冲击,使得库存周期加速探底,带来金价中周期上行的推动力。

3、短期来看,海外市场超额流动性的投放也成为未来金价上行的助推力量。

中信建投研报判断,展望2020年下半年,在新冠疫情及其政策应对的不确定性以及美国大选可能带来阶段性大国博弈升级的不确定性环境下,美国的货币政策宽松主基调不会改变,欧洲阶段性表现强于美国也将达是大概率事件,全球供应链似乎已适应了第一轮新冠疫情的冲击从而对商品价格形成支撑(形成通胀的概率亦较低),黄金作为宽松和避险的受益品种已表现出强势,预计美国大选之前仍将保持强势,近期有望突破历史新高,冲击2000美元/盎司。

此外,金银比预计在未来6-12个月有望降到75附近,白银继续看涨!若金银比回归到75附近,即使黄金价格有10%的跌幅,白银也应在22.1美元/盎司以上,若黄金进一步上涨,白银有望突破30美元/盎司关口。

兴业研究报告也认为,2020年第二季度拖累黄金走势的两大因素——新兴市场需求低迷以及对冲基金做多黄金意愿缺乏都正在扭转为积极因素。未来3至6个月内黄金有望挑战历史新高2000美元/盎司。

值得注意的是,中信建投期货研报早前也提醒,总的来看,经济开放叠加流动性宽松,市场预期实际利率将进一步下行,贵金属有较好支撑,但也要警惕美国疫情反弹,乐观情绪消退,通胀上行不及预期的风险。

投资策略展望

贵金属板块走强同时,机构提醒市场关注相关投资机遇。

民生证券研报分析,全球印钞模式再起,欧洲央行7500亿元复苏基金获批,美国万亿美元刺激计划推出在即,同时,美联储收益率控制曲线政策仍有预期,金价短期震荡向上。通胀预期逐步修复,实际利率仍有下行空间,金价中期震荡向上。全球货币宽松环境有望延续,纸币信用遭考验,维持贵金属长期上行判断。全球经济复苏初期,关注白银工业属性恢复带来的白银补涨。

中泰证券研报分析,真实收益率逻辑框架下,未来贵金属上涨的驱动力也将来自:

1、经济走弱之势难改,美国远端利率或将继续下行。

2、通缩预期的进一步修复。这些都使的黄金的上涨通道顺畅,而随着经济复工复产的推进,白银工业属性恢复,具备超涨期权。

3、贵金属仍是今年配置的重点领域之一。

西南证券研报认为,随着黄金价格持续上涨,金银比存在较大的修复空间,投资白银的性价比突显金银比大幅偏离均值后,通常以银价涨幅超过金价涨幅来完成均值回归。随着新冠疫情趋稳后,电子、光伏等工业需求的回暖以及5G大规模商用带来的对白银需求的增加,金银比存在较大的修复空间。

安信证券此前研报认为,白银斜率陡峭的王者归来有望开启,建议关注A股银铅锌标的。