①主营业务

我只知道富士康代工了苹果手机,但是就具体业务看,他的收入种类其实很多。

1.通信网络设备

通信网络设备按道理应该包括手机的,但是在招股书业务内,这部分收入分成了网络设备,电信设备,精密机构件三部分,体现了手机的只有手机壳。

富士康是手机组装还是只卖手机壳?还是卖手机壳就是代工组装?谁能告诉我。这个手机壳业务

所以,我感觉智商有点不够用。

但是不管是组装手机还是卖手机壳都是卖给苹果的。

2.云服务设备

3.精密工具与机器人

②收入分拆

1.通信网络设备与云服务设备是收入的主要构成,两者合计贡献营业收入3349亿,占比94.85%

2.通信网络设备毛利贡献292.79亿,占比82.8%。这个业务包含了手机壳。

3.通信网络设备与云服务设备毛利率都很低。通信网络设备13.65%,云服务设备4.65%。这个毛利率像代工厂的样子。

4.精密工具和工业机器人虽然收入不高,但是毛利率高达49.23%。

三项基本都是原地踏步。收入与毛利相比2015年,增长幅度都不高

5.从收入与毛利看,云服务设备,精密工具和工业机器人,其他,。

6.通信网络设备在2017年貌似收入有了大幅增长。

7.但是通过产量销量汇总表可以发现,销量并没什么变化。网络设备与电信设备销量都低于2015年,手机壳业务虽然高于2015年,但是增长也不多。

8.从价格变化中可以看出,收入的增长其实是因为价格上升。

通过粗暴测算发现,2017年收入增加的主要推动力是手机壳业务,收入增长了490.13亿。

9.手机壳业务如果只卖个壳(187块钱的售价,很难想象会是组装手机吧),其实主要都是卖给苹果。所以虽然价格上去了,但是想多赚钱难度还是很大的。价格收入上升,毛利率下降,毛利略微上升。

从产品销售上看,4项主要业务,通信网络设备,云服务设备,精密工具和机器人,其他,基本可以理解为原地踏步

10.。

③同业竞争

我们都知道富士康是台湾鸿海精密控股的,老板是郭台铭。在手机壳业务上呢,郭总还有一个上市公司,即在香港上市的02038.HK 富智康集团。富士康,富智康正好两兄弟。

富智康比富士康简单一点,单纯的做手机制造业务。目前有帮富士康提供手机壳业务的代工。承诺5年内解决。

④股东权益去哪了?

1.在招股说明书阅读中,我注意到富士康股东权益发生了巨大变化,让我产生了很大的疑惑。

2015年所有者权益595亿,2016年773亿,2017年跳水到281亿。

要知道,富士康2015-2017年3年归属于母公司的净利润汇总就有445.84亿了。而2017年底的权益才281.61亿。

那么,公司的所有者权益去哪了?

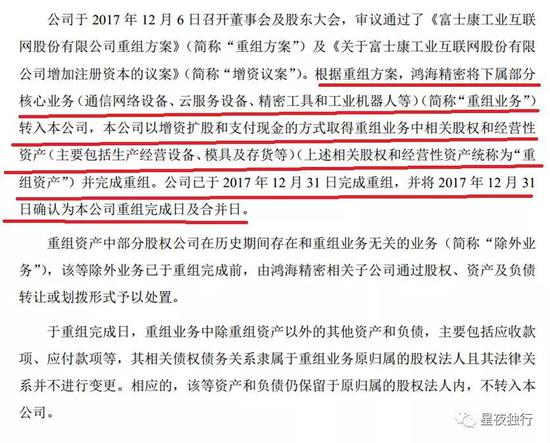

2.重组方案

1.收购鸿海精密旗下的子公司股权 2.对与重组业务无关的业务(除外业务)进行处置 3.分拆:除经营性资产外的资产与负债不再纳入报表

经过查阅,原来为了上市,富士康进行了一定的资产重组。重组对富士康的影响主要体现在2个方面:

⑤影响

1.收购

(含税)合计人民币229.55亿元(不含税220.02亿)

根据重组方案和签署的股权及资产转让协议,就合并对价确认应付鸿海精密及其子公司,公司重组业务的合并成本折合人民币,应付重组业务的合并成本。

收购股权229.55亿,已付12亿,应付217亿。在资产负债表上体现为:

其他应付款科目增加了234.39亿,其中应付未付的就有217亿。

截至 2018 年 1 月 31 日,于重组完成日之后,公司已支付的重组业务合并成本折合人民币74.09亿元,对于剩余尚待支付款项,公司将在确保正常经营活动的前提下,通过经营活动现金流入及其他融资安排予以偿还。

一月份又支付款增加到74亿。

2.除外业务

将和净资产无关的业务处置掉。

处置的这些公司,账面价值净资产为9.75亿,处置价格7.56亿。按77.5%的净资产折扣出售。

3.分拆

这部分其他资产和负债净额为人民币433.6亿元

分拆业务主体中除经营性资产外的其他资产和负债不再纳入合并财务报表,。

4.现金流的影响:

满足开展业务需要公司进行外部融资,导致取得借款收到的现金增加

2017年借款大幅增加的原因:2017 年度,公司筹资活动产生的现金流量净额较 2016年度增加 260.61 亿元,主要原因为。

4.1我们回顾前面可以看到到2018年1月份,收购就支付了74亿。

2016年其他筹资下活动现金流出256亿的原因:主要是因为本次重组中分拆业务主体的货币资金仍保留在其所属原法人主体内,该等分拆业务主体经营成果所产生的净现金流量视同已支付给所属原法人主体,并计入支付其他与筹资活动有关的现金,从而导致支付其他与筹资活动有关的现金大幅增加。

4.2 业务分拆出去了,因为与经营业务无关,所以这部分业务的现金就和上市公司没关系了。

5.累计影响

5.1 收购的220亿+分拆的433亿=653亿。最后一列已经体现了为什么所有者权益会变成281亿。

5.2 分拆业务的价格,我们可以知道,出售资产都是按照低于净资产来卖

5.3 现金流的问题可以发现,一边是对现金进行剥离,一边是大幅增加负债。

⑥小结

1.虽然2017年的营业收入大幅增加,但我们可以看到主要是因为手机壳价格提高,各项主要业务的实际销售并没有什么变化。

2.所以,各主营业务其实可以理解成原地踏步,虽然貌似看起来不错

3.经营毛利与净利润的增速远低于收入增速,因为要撸苹果的羊毛并不容易。

4.如假设2018/2019年富士康利润仍维持158亿,2017年底的应付收购款为217亿。则相当于1.37年的净利润。等于到明年一季度前,富士康赚的钱都是帮鸿海精密赚的。

5.2017年净资产281亿,过去3年净利润445亿。

6.除其他应付款外,普通的应付款由430亿增加到768亿,增加了338亿。

7.2016年筹资性流出,2017年大幅新增借款。

富士康给我的印象是把生意搞上市,把资产现金抽走。融到一笔钱,然后未来1年多赚的钱还是鸿海精密的。

8.

9.看完招股书,给我的印象特别不好,感觉是来割韭菜的。