5月27日,资管新规发布满月,打破刚兑成为行业共识。在破刚兑环境下,银行理财业务首当其冲。当银行理财不再保本保收益了,投资者应该怎么买?

5月27日,资管新规发布满月,打破刚兑成为行业共识。在破刚兑环境下,银行理财业务首当其冲。当银行理财不再保本保收益了,投资者应该怎么买?

5月29日,央行行长易纲在2018金融街论坛年会上谈及保本理财时,告诫投资者,“在选择金融产品和服务时,要维护好自身合法权益,天上掉馅饼的事不会发生,如果你看到一个投资机会,告诉你又保本,又有两位数的收益,你一定要小心,一定要问一问,它投什么项目才能有这样的结果。”

一个月前,《关于规范金融机构资产管理业务的指导意见》(下称《资管新规》)正式出台,明确资产管理业务不得承诺保本保收益,打破刚性兑付。同时新规明确,过渡期为发布之日起至2020年底。

近日新京报记者走访了北京多家大型银行,发现结构性存款、大额存单正逐渐替代保本理财成为银行力推的产品,同时相关数据亦显示,结构性理财在近期迎来快速增长。

走访

银行力推结构性存款预期收益率可达4.4%

近日,新京报记者走访了北京包括工商银行、农业银行、建设银行、交通银行在内的几家银行网点,探访在保本理财退出历史舞台的过渡期,目前柜台都在卖什么?

“现在央行规定理财产品是不能保本保收益。”一家网点的工作人员直言,该行的理财产品是相对稳健的,从2007-2008年开始,到现在快十年了,基本上都是报多少利率就是多少,没出过什么问题。

“目前的银行理财产品主要是基金和存款类的。”另一家银行网点工作人员表示,“收益要看行情。基金没有保本的,它分为股票型基金和债券型基金,股票型基金80%以上都要投入股市,指数型的基金就是做指数的,都是非保本的。”

不少银行网点开始宣传起了“结构性存款”。如在交通银行给记者的宣传单上,能够看到三款期限分别为38天、94天、185天的结构性存款产品,预期收益率分别为4.15%、4.3%和4.4%,起售金额均为5万。

记者在工行官网看到,其“投资理财”栏目下也展示了数款结构性存款产品。如一款期限为90天的产品,预期年化收益率为2.7%-3.7%,起购金额为5万。

对于结构性存款,家住崇文门的投资者赵伟(化名)对记者表示,“本身工资也不多,放银行就图个省心,不然也买网上那些个产品(指宝宝类货币基金),收益率还比这个高。”

“如果要保本的话,就存大额存单。”除了结构性存款,也有网点工作人员给记者推介大额存单。此前有报道提到,近期各银行纷纷上调大额存单利率,幅度普遍较基准利率上浮40%至50%,部分城商行100万元起存的大额存单涨幅甚至达到55%,收益远高于同期定期存款。

规模

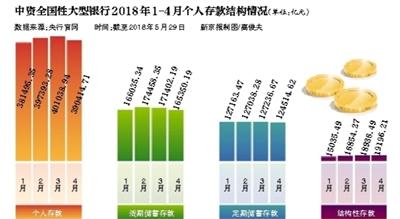

中资大行个人存款中结构性存款增逾27%

什么是结构性存款?华创债券研报指出,所谓结构性存款,是指在普通存款的基础上,运用金融衍生工具(包括但不限于远期、掉期、期权或期货等),将投资与利率、汇率、股票价格(股票篮子价格)、商品价格(石油、黄金等)、信用、指数(股价指数、商品价格指数)及其他金融类或非金融类标的物挂钩的金融产品。进而可形成“低风险低收益+高风险高收益”资产组合。

从规模上看,2018年以来,结构性存款迎来了爆发式的增长。

央行公布的数据显示,对于中资全国性大型银行(资产总量大于等于2万亿),个人存款项下的结构性存款从1月的15035.49亿一路增长到了4月的19196.21亿,较年初增长幅度超27%,不过增速有所回落。

中小型银行同样不甘人后,这项数据从1月的16002.03亿亦增长到了4月的19384.59亿规模。

此外,4月四大行的个人存款项下的结构性存款较年初增长约40%,达到13064.38亿。

人大国际货币研究所报告认为,未来居民资产配置也将有所调整。打破刚兑,有利于民众树立正确的理财观念,纠正表外理财保本保收益的观念偏差。新规实施后,风险偏好低的民众会转而购买保险或资金存银行,有一定风险偏好的民众也许会购买理财新产品或公募基金,风险偏好更高的民众可能将理财到期的钱买房、炒股、买信托。

特点

形式如“存款+期权”有浮动收益

多家券商研报分析,结构性存款近期高增长的原因之一是对“保本”理财的替代。民生银行首席研究员温彬公开表示,资管新规要求打破刚性兑付,因此很多低风险投资者会将之前的理财产品转入银行表内,购买保本的存款或大额存单,但大额存单或存款利率相对较低,因此很多银行就顺势大力开发结构性存款产品。

“银行说结构性存款跟保本理财差不多,那么到底差别在哪里?”投资者赵伟对记者表示,希望银行能够解释清楚。

中泰证券研究所研报指出,结构性存款利率较为灵活,是在利率市场化环境下的另一种揽储方式。有人认为,结构性存款的本质是“存款+期权”,收益可分为存款所产生的固定收益和与标的资产的价格波动挂钩带来的浮动收益。

此外,结构性存款是很好的向净值型产品转变过程中的过渡性产品形态,可通过收取管理费、销售手续费等提高银行中间业务收入,解决预期收益性产品转型问题。

中南财经政法大学金融协创中心研究员李虹含认为,银行保本理财将退出历史舞台,但是银行的理财产品仍是相对安全的一个选择,银行的理财产品将会变成净值型产品,这些净值型产品类似于基金。

《资管新规》已经明确,“金融机构对资产管理产品应当实行净值化管理。”但业内人士指出,未来的净值化管理也带来了一些挑战,如要求估值能力提升,从业人员投资、操作能力提升,投资产品嵌套结构调整。不过,此前已有国有大行明确表示做好准备,如在资金来源端打造净值型的产品体系,而在投资端不断地做好非标转标的研究,寻找更多标准化的投资产品等。

投资建议

了解产品理念平衡风险与收益

结构性存款、大额存单……对于个人投资者而言,该如何投资?

中国人民大学重阳金融研究院高级研究员董希淼此前公开表示,首先要做的是降低刚性兑付预期。其次要坚持了解产品理念,在投资理财时综合考虑风险与收益的平衡,根据自己风险偏好作出选择,做到“买者自负”、谨慎科学投资。

一五大行工作人员对记者表示,具体产品的配置,取决于投资者自身风险承受能力和资金使用周期、理财金额大小等因素,而每个产品也有其自身的定位和特点。

他以大额存单为例,这个产品收益一般比定期存款高、又保本,但也有一定的门槛(起购金额,个人投资者一般为20万元),并不适合所有人投资。

详细来看,一家银行在一款大额存单的宣传资料上写道,其安全性高(纯存款产品,纳入存款保险保障范围)、收益性好(利率较央行基准上浮40%)、流动性强(可提前支取)、防御性佳(固定利率可抵御降息风险)、灵活性足(多期限选择)。另一方面,大额存单的起点金额达到了30万元。

无论是大额存单还是结构性存款,业内人士提醒,投资者一定要弄清几个关键问题,如针对大额存单,利率是多少,提前支取的计息方式和付息方式等。

就结构性存款,华创证券总结,其同样分为“保本型结构性存款”和“非保本型结构性存款”,其中保本型产品本金用于购买固定收益证券,仅用利息买入期权。

李虹含表示,结构化存款的保本取决于机构的管理能力,并不是完全没有风险。它是否保本取决于机构对于衍生品的管理能力,如果市场波动过大会存在收益不达标甚至不保本的风险。

采写/新京报记者 宓迪 实习生 王健楠

编辑:王晓琳