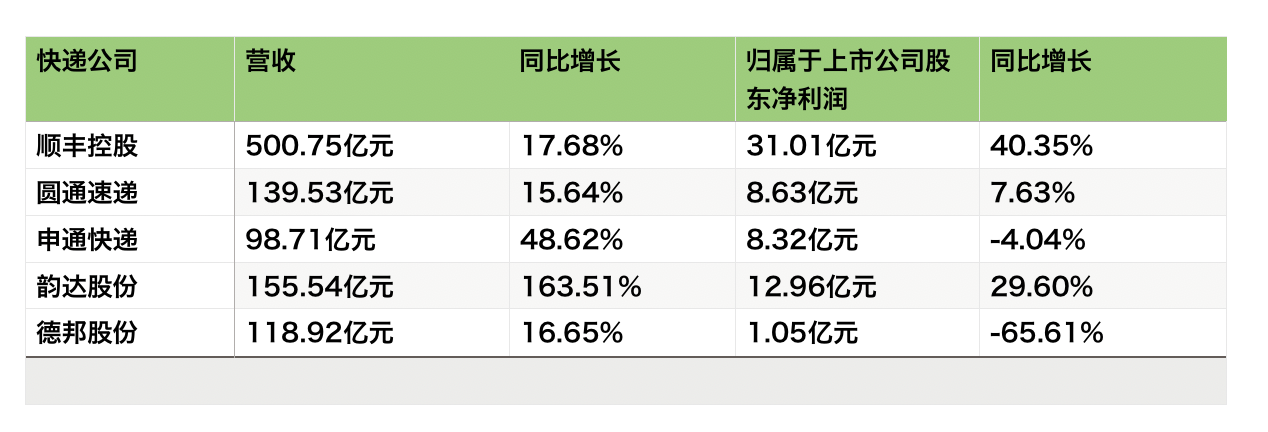

8月29日晚间,德邦股份发布2019年半年度报告,报告期内,公司实现营业收入118.92亿元,同比增长16.65%;归属于上市公司股东的净利润1.05亿元,同比下降65.61%;归属于上市公司股东的扣除非经常性损益的净利润103万元,同比下降99.49%。

截至目前,7家龙头快递上市企业中,在国内资本市场上市的5家均公布了半年度报告,从归属于上市公司股东的净利润以及增长表现来看,德邦的表现处于垫底的位置。

(记者根据上述五家上市公司半年报数据整理)

公司在财报中表示,目前公司业务覆盖快递、快运、仓储与供应链、跨境等。从财报数据来看,快递与快运是公司最重要的两大业务,两块业务的业务营收占总收入比重为98.12%。

德邦以快运业务起家,2013年战略转型开展快递业务。2018年正式全面发力大件快递业务,当年7月,德邦发布重大战略布局,德邦物流品牌更名为德邦快递,并推出3-60kg段的大件快递产品。经过一年的发展,德邦快递增速明显,但其快运业务正在下滑。

根据财报数据,报告期内,德邦快递业务营收为66.77亿元,同比增长49.86%,占总收入比重为56.14%,而快运业务营收同比下滑了9.7%,不足50亿元。

快递行业专家赵小敏在接受《国际金融报》记者采访时表示,德邦高调改名,发力大件快递,但在用户群中并没有成功传递“大件快递首选德邦”的理念,在价格、服务、速度方面,德邦快递并不占优势。

德邦在财报中解释,快运业务为公司的成熟业务,毛利率较为稳定。快递业务为公司的新业务,目前处于成长期,毛利率水平较低,随着其收入占总收入比重的不断提升,短期内将对公司整体毛利率水平造成一定影响。快递业务具备一定的规模效益,伴随收入规模不断提升,规模效益逐步突显,毛利率当前呈现稳步上升的趋势。

但实际情况是,德邦的快递业务相比三通一达仍有差距,并且另外几家快递上市公司也在发展快运业务,尤其顺丰快运业务已经与德邦快运势均力敌。

据悉,顺丰的快运业务分为顺丰快运及顺心捷达,分别定位中端快运市场和中高端市场。顺丰控股2019年半年度报告数据显示,2019年上半年,公司快运业务整体实现不含税营业收入 50.72 亿元,同比增长 46.99%。

赵小敏称,从业务量上看,德邦的快递业务增长速度很快,但其基数低,如果要快速占据市场份额,其增速不能低于150%。

屋漏偏逢连夜雨,德邦股份不仅盈利能力下滑,近两个月来还遭遇多起负面事件。7月,德邦股份对外公告,公司以自有资金投资的理财产品踩雷,涉及金额1.6亿元。8月,德邦又接连因丢包事件上热搜,一直强调直营化服务好的德邦受到广泛质疑。公开数据显示,1-6月份,在国家邮政局发布的最受欢迎快递公司排名中,德邦快递在7家上市快递企业中排名垫底。

除了投资踩雷、用户投诉负面新闻之外,今年以来,德邦还面临着短时间内多位高管相继出走的问题。

赵小敏认为,德邦目前面临着快递、快运业务重点发展哪一块业务的问题,但由于其已经公开向外界宣布转型,所以其必须要向市场明确传达出德邦快递的竞争力在哪里。