来源:国际金融报

作者:陈偲 陈小凡

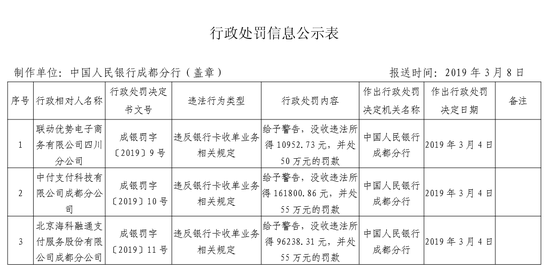

3月12日,央行成都分行在官网披露了三张罚单,均是针对违反银行卡收单业务相关规定的问题,作出行政处罚决定的日期为3月4日。

3月12日,央行成都分行在官网披露了三张罚单,均是针对违反银行卡收单业务相关规定的问题,作出行政处罚决定的日期为3月4日。

具体来看,联动优势电子商务有限公司四川分公司被给予警告,没收违法所得10952.73元,并处罚款50万元;中付支付科技有限公司成都分公司被给予警告,没收违法所得161800.86元,并处罚款55万元;北京海科融通支付服务股份有限公司成都分公司被给予警告,没收违法所得96238.31元,并处罚款55万元。

图片来源:央行成都分行官网

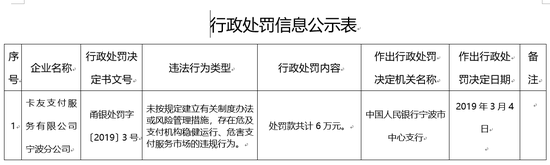

同日,因未按规定建立有关制度办法或风险管理措施,存在危及支付机构稳健运行、危害支付服务市场的违规行为,央行宁波市中心支行对卡友支付服务有限公司宁波分公司处以罚款共计6万元。

图片来源:央行宁波市中心支行官网

事实上,这已不是央行今年开出的第一波支付业务违规罚单了。

《国际金融报》记者根据公开信息不完全统计(以作出行政处罚决定日期为准),今年以来,央行针对支付行业乱象对24家支付机构和7家银行开出罚单,总计罚没金额逾1700万元。

在分析人士看来,支付罚单的连续开出,预示着“强监管”的趋势仍在延续。

苏宁金融研究院互联网金融研究中心主任薛洪言在接受《国际金融报》记者采访时指出,从罚单数量看,当前第三方支付行业监管已步入常态化,这种监管并不针对某个行业业务模式的变更,而是针对违规现象进行处罚。

薛洪言强调,这种“严监管”并非是传统意义上的“严监管”,更多的是偏向常态监管,这将促相关行业的健康发展。

被问及未来监管可能的落点时,薛洪言表示,监管不存在厚此薄彼的现象,它针对的是所有违规行为。有一些行业看似重点,实则因为违规的事件多发;而有些行业收到较少的行政处罚,也并不意味着其监管更宽松。