714高炮、超利贷“不死”:

多平台“砍头息”近四成,运营方不明

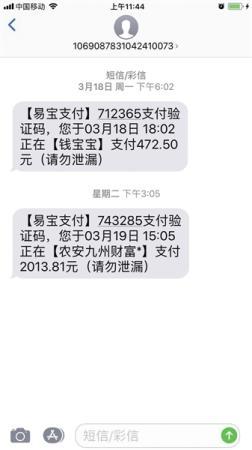

借款人展示的易宝支付短信通知截图。

“最开始借的时候,我并不知道这是要7天就还的,我以为这是分N期来还的,只要每周还上一部分就好。”“我之前没有在意过恐怖的砍头息,结果一个多月过去,变成了以贷养贷。”“借1500元,到手1050元,好多平台都是这么放的贷。”“每天都在催收,每天都有短信和电话,每天都是不一样的城市、不一样的号码。”

从今年3月中旬开始,新京报记者持续采访了赵萌(化名)、陈明(化名)、杨玲(化名)等多名714高炮的借款人。在近一个月时间里,新京报记者调查发现,很多人因为通过某次714高炮借款继而接触了近百个714高炮或现金贷APP,在“砍头息”“以贷养贷”与暴力催收之中饱受困扰。

714高炮指那些期限为7天或14天的高利息网络贷款,其包含高额的“砍头息”及“逾期费用”。今年3月15日,央视3·15晚会曝光了714高炮“要钱更要命”等事件。

为什么在央视曝光后,714高炮并未销声匿迹,到底是什么力量在经营这项“生意”?在寻找714高炮、超利贷马甲背后“真凶”的过程中,新京报记者发现,央视3·15晚会之后714高炮平台暴力催收依旧,有平台收“砍头息”近四成。此外,提供支付通道的第三方支付公司存在“隐瞒”714高炮、超利贷运营主体实名等现象。

1 短期贷款利滚利 有借款人“以贷养贷”

“最开始借的时候,我并不知道这是要7天就还的,我以为这是分N期来还的,只要每周还上一部分就好。”在接触714高炮前,赵萌用过信用卡、信而富、我来贷等平台的消费分期产品,“后续就是因着急还亲戚朋友的钱,开始接触、下载这些超短期的小平台了,到现在(利息)越滚越多”。

赵萌一脚踏进714高炮的“泥沼”是从去年11月开始的,最初只是为了还1万1千元的生意周转款。从5家7天超利贷平台开始“滚”起,几个月时间下来,她已经借遍了总计55个APP平台,这方面的本息欠款已“滚”到20多万元。与此同时,让赵萌感到害怕的是,她现在已经开始被此前借过的平台拒贷。

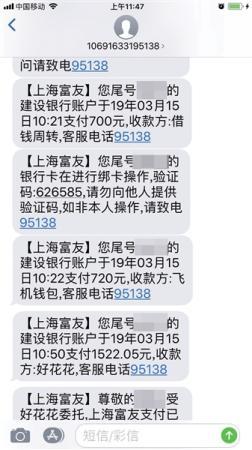

借款人展示的上海富友短信通知截图。

陈明是名研一学生,几乎与赵萌同期,在去年年底被714高炮“击中”。当时,陈明网络兼职被骗,急需1万多元周转应急。他不敢把被骗经历跟家人讲,在手机上看到有借款广告,“一键点击”第一笔714高炮借款后延续到今天。

“我之前没有在意过恐怖的砍头息,结果一个多月过去后,变成了以贷养贷”。最多时,陈明“滚”出过30多个714高炮和现金贷APP借款平台,本息欠款总计金额超过11万元。“当时还有各种逾期费,已经多到没法算清了”,陈明说。今年2月16日,了解情况后,家人替陈明还了一部分。3月中旬,陈明第一次接受记者采访时表示,短时间内家里还没能凑齐所有的欠款及罚息。

“那(714高炮、超利贷)是不是都是违法的?我们可以不还了吗?”在采访过程中,几位借款人及其家人都提出过类似的疑问。但是,如果无法找出714高炮及超利贷众多贷款马甲APP背后的真实出资方,借款人无法最终“上岸”。在央视3·15晚会曝光714高炮事件后,陈明他们仍然要在各类平台上借款才能“以贷养贷”。

上述事件曝光后,3月20日,中国互金协会发布《关于开展高息现金贷等业务自查整改的通知》,要求会员机构就高息现金贷等违规业务对自身及合作机构开展全面排查,并在北京召开高息现金贷风险防范专题座谈会。截至目前,包括北京、厦门、天津、广州等多地协会相继发布关于714高炮、超利贷的风险提示函,对辖区内相关机构进行摸底排查。

2 多APP“砍头息”近四成 有平台暴力催收

在接受新京报记者采访时,陈明认为,他最怕的是各个714高炮、现金贷马甲APP中的“砍头息”,这也是他在几个月时间内迅速欠款十多万的罪魁祸首。而杨玲告诉记者,714高炮或超利贷30%的“砍头息”标准,已经算是“业界良心”了。多个“债主”向她放贷,到手金额算下来,都在30%左右。

“借1500元,到手1050元,好多平台都是这么放的贷。”3月底,赵萌第一次见到记者时,一边算账一边说。她和身边其他借款人也遇到过“砍头息”更高的借款平台。4月8日,赵萌向记者展示了几个现金贷APP的“砍头息”标准,在“789金卡”“329钱包”“星愿助手”“任性口袋”以及“金三角”等APP中,“砍头息”最高的为“任性口袋”,高达38.90%接近四成,相对最低的“329钱包”算下来“砍头息”也要达到37.32%。

在承担高额的“砍头息”费用之外,经常受到APP运营方或者外包商的暴力催收骚扰,成为借款人的另一“噩梦”。

央视3·15晚会后不久,赵萌又开始收到各式催收电话。3月26日晚间,赵萌联系记者表示,张飞借钱APP的催收人员给她打电话称,要给她通讯录上的朋友、家人打催收电话。“不能协商还款,借900一周内必须还900”,赵萌告诉记者,事实上她从张飞借钱APP借到的钱只有670元。

从3月26日开始,赵萌和家人开始陆续接到来自重庆的催收电话。3月29日,赵萌收到的张飞借钱催收电话显示为来自深圳的三个电话号码。同一天,赵萌通讯录上的朋友也接到了催收电话。3月30日,赵萌和朋友们接到的催款电话号码归属地显示为四川巴中。

“每天都在催收,每天都有短信和电话,每天都是不一样的城市、不一样的号码,”4月8日,再次接受新京报记者采访时,陈明亦如此说。

“央视3·15晚会那会儿,催收电话就不多了。现在,电话每天有几十通,通讯录中的亲戚朋友也一样,每天都可以接到各种催收电话。有的为了让你接电话,还用来电显示为‘广告’的电话号码进行催收。还有的现金贷APP平台告诉我‘要安排户籍地门店进行登门拜访’。”

3 借款APP运营方难寻 有公司仍在做“校园贷”

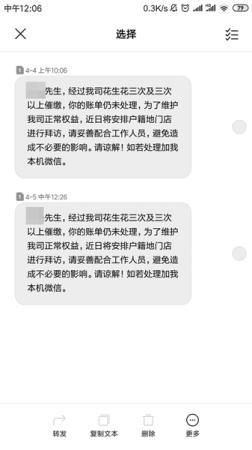

陈明所指要当面“拜访”他的,就是花生花APP的运营方。然而,除了借款以外,他无法获知花生花APP运营方更多的信息。

记者进行逐一查询后发现,就像花生花APP一样,几位714高炮借款人提供的近百家现金贷APP绝大多数无法查找运营方,没有任何商标或工商注册,也无法在小米或华为等手机应用商店中确切“看到”其开发运营者是谁。另一个现象也引起了记者的注意,在第三方支付所发的短信记录中,收(或付)款者有全称或部分显示,但在工商登记系统进行搜索与查找时却发现疑似“马甲”公司。

例如,3月13日,在杨玲提供给新京报记者的第三方支付公司的短信通知中,显示付款方为上海垒猴智能科技有限公司(下称“上海垒猴”)。天眼查显示,上海垒猴成立于2018年4月20日,注缴为200万元,其工商登记电话及网址等均显示为“暂无信息”。法定代表人、实控人名叫陈东,名下只有上海垒猴一家公司。上海垒猴的主要经营范围包括计算机网络科技及相关服务。

陈明收到的催收短信称“将安排户籍地门店进行拜访”。

在被催收还款时,赵萌还发现了一个现象,就是有些马甲APP似乎属于一家出资方或运营方。催收人员告知她,可以先从给她推介的现金贷APP链接中借款来还欠款,因为是同一家公司。根据催收人员的介绍,赵萌所使用的萌新记账(萌新钱包)、天天花钱、蚂蚁快花、现金小管家、51佩奇、省心贷等6款APP属于同一家公司。

记者据此进行搜索与查询发现,据华为手机应用商店显示,在这6款APP中,萌新记账APP(萌新钱包)的开发商是长沙希研网络科技有限公司(下称“长沙希研”)。赵萌提供的其他现金贷APP则属于“无法查询”之列。

据天眼查数据,记者点击长沙希研工商登记官方网址,网页无法显示。此外,长沙希研仅登记了注册地址。除这两处登记信息外,其他项目均显示“暂无信息”。

长沙希研成立于2018年5月30日,注缴100万元,从经营范围看主要包括网络技术,移动互联网研发和维护,计算机技术开发、技术服务等。实控人与法定代表人均为胡靓,其名下有20家公司。

而同一公司多个马甲的情况,在记者整理、查询多位借款人提供的现金贷APP线索时,被无意间发现。

火速天下信息技术(北京)有限公司(下称“火速天下”),从登记的工商信息看,是一家位于北京朝阳区的主要经营计算机系统服务、基础软件服务等的公司。记者登录火速天下工商登记官网,“此页面用于在安装Apache HTTP服务器之后测试其正确运行。如果您可以阅读此页面,则表示此站点上安装的Apache HTTP服务器正常运行”。

天眼查显示,在这家公司的产品信息中,包括了39款现金贷或贷款超市类产品名称。例如,借钱吧、快借钱、无忧贷款、分期贷、给你钱、低息贷、贷款宝、大学贷等。与此同时,记者发现,在这39款产品中,在产品描述中直接出现“大学生借款或大学生贷款”字样的产品至少有5个。

校园贷是指在校学生向各类借贷平台借钱的行为。2016年4月,教育部与银监会联合发布了《关于加强校园不良网络借贷风险防范和教育引导工作的通知》,明确要求各高校建立校园不良网络借贷日常监测机制和实时预警机制,同时,建立校园不良网络借贷应对处置机制。

随着“校园贷”相关事件的发生,监管趋严已成为业界共识,上海、深圳、重庆、广州等地方行业自律组织都相继出台“禁令”。2016年8月24日,银监会亦明确提出用“停、移、整、教、引”五字方针,整改校园贷问题。强压之下,诸多涉及校园贷业务的平台谋求转型或退出。

2017年9月6日,教育部发布明确“取缔校园贷款业务,任何网络贷款机构都不允许向在校大学生发放贷款。”

4 支付通道“隐匿”收款方 上海富友称“有个调整期”

在支付通道方面,从陈明和杨玲提供的与现金贷及714高炮平台之间支付款转账通知的短信上,记者发现一家名为“上海富友”的第三方支付公司名字频繁出现。通过天眼查搜索,记者看到该公司全称为上海富友支付服务股份有限公司。其工商登记官网显示,上海富友成立于2008年,2014年加入“上海市网络信贷服务企业联盟”。

上海富友在官网介绍,公司2011年先后获得央行颁发的“银行卡收单”“互联网支付”“预付卡发行与受理”牌照,加入中国支付清算协会。2016年8月,上海富友续展《支付业务许可证》,合并上海富友金融网络技术有限公司预付卡发行与受理牌照,正式成为第三方支付全牌照公司。2017年6月上海富友获得由央行颁发的《支付业务许可证》,完成支付牌照的更新。

天眼查显示,上海富友于2019年1月15日完成最新的经营范围变更,业务类型包括:互联网支付、银行卡收单、为企业或个人的支付转账业务提供专业化的技术服务、电信业务等。

记者在中国裁判文书网发现,上海富友历经50余起法律诉讼,签约商户最终变成“问题商户”的案例在庭审中似乎并不少见。

从2017年3月13日到2018年12月10日的全国各地法院庭审日期中,上海富友支付作为第三方支付方,提供账户支付转账服务,“踩雷”非法集资、涉及刑事案件的签约商户共有5家。

在陈明向记者展示的37家APP支付款转账通知的短信上,有36家全部显示第三方支付服务商为上海富友。36家中有25家上海富友短信中所注明的收款方,记者通过搜索查询小米或华为手机应用商店、国家知识产权局商标局、国家企业信用信息公示系统及天眼查等多种方式,无法获得真实的收款方信息。

赵萌展示的疑似为同一家公司的超利贷马甲APP截图。

另外,这37家中有12家收款方,记者通过以上搜索及查询方式,查找或匹配到相关工商运营实体的公司,具有唯一性匹配的只有一半,其余6家则存在工商信息多家匹配的情况。

例如,上海富友短信中注明的收款方“锦铖科技”,记者在工商信息搜索及查询中发现,存在杭州锦铖科技有限公司、杭州锦铖科技信息咨询服务有限公司及成都锦铖科技有限公司等多家匹配有“锦铖科技”工商登记信息的运营实体。

杨玲提供的近期22个短信通知的记录与陈明遇到的情况基本相同。杨玲有19个714高炮或现金贷APP的支付款通知前面明确标注服务商为上海富友(3月2日至3月16日),其中,周信宝、金猪有财、飞机钱包、好花花、微速贷、小辣椒、曹操有钱等15个APP无法明确查询或匹配到其工商运营实体。

另外,在杨玲的短信记录上,除上海富友外,还出现另外两家第三方支付公司。易宝支付收款方显示有“钱宝宝”(3月18日)与“农安九州财富*”(3月19日),宝付支付则为同样无法获知工商实体的“急速快贷”(3月18日)提供通道服务。而赵萌也同样收到过这三家支付公司的短信。

实际上,央行曾连续下发过文件,对第三方支付业者的通道服务提出过明确要求。2016年9月央行印发《关于加强支付结算管理,防范电信网络新型违法犯罪有关事项的通知》(银发〔2016〕261号,即261号文),要求切实加强支付结算管理,构筑金融业支付结算安全防线。

今年3月28日央行又发布了《关于进一步加强支付结算管理 防范电信网络新型违法犯罪有关事项的通知》(银发〔2019〕85号,下称《通知》),从加强账户实名制管理、加强转账管理、强化特约商户与受理终端管理等方面提出21项措施。《通知》要求支付机构于2019年6月30日前完成存量单位支付账户实名制落实情况的核实工作。

对于部分银行和支付机构存在特约商户资质审核不严、注册信息不真实等问题,为不法分子利用银行、支付机构的支付服务从事违法犯罪活动提供可乘之机。《通知》明确要求收单机构严格按规定审核特约商户申请资料,采取有效措施核实其经营活动的真实性和合法性。

新京报记者就此向上海富友相关人士询问,对方告知记者“目前我们接入的放贷类的公司都要求有放贷资质,例如小贷公司”。

对于借款人看到上海富友短信通知里面收款方的情况,对方没有回复上海富友接入的放贷方是否为短信通知里显示的收款方。但该人士称,“3月份以后,我们都不再接入这样的公司,这是市场政策”。

3月16日,杨玲的短信显示,她收到收款方为“金猪有财”一笔640元的银行卡支出短信通知,发出方为上海富友。对此,该人士告诉记者,“有个调整期”。