爱尔眼科医院集团股份有限公司(以下简称“爱尔眼科”,300015.SZ)近日发布了2019年半年度报告。报告显示,爱尔眼科上半年业绩良好,营收增长25.64%,归母净利润增长36.53%,扣除非经常性损益归母净利润增长31.93%。在良好的业绩推动下,截至2019年9月19日收盘,爱尔眼科收报35.57元,最高一度触及36.05元,创上市以来新高,而总市值也达到1101.89亿元。但1101.89亿市值下,爱尔眼科上半年商誉增长3.79亿元,调整后共计24.40亿元。其中商誉账面原值合计26.08亿元,商誉减值准备1.68亿元。

同时,报告期内,爱尔眼科流动负债规模在快速扩大。截至2019年上半年末,爱尔眼科流动负债合计35.69亿元,较期初增加15.28亿元。其中短期借款期末余额10.8亿元,较期初增长8亿元。在2019年1月至6月期间,爱尔眼科以4.35%的年利率,并由公司母公司爱尔医疗投资集团有限公司、公司股东陈邦、李力提供保证担保,先后向交通银行、招商银行等银行签署了一年期的5份《贷款协议》,借款总计10.8亿元。

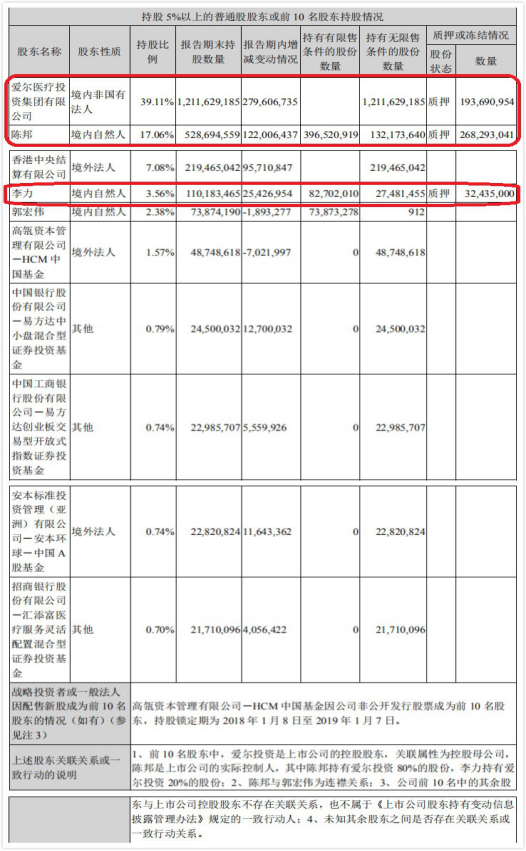

报告期内爱尔眼科股东质押也较多。截至2019年上半年末,爱尔眼科的主要股东爱尔医疗投资集团有限公司、陈邦和进行了股份质押。3家股东合计质押4.84亿股,占总股本的15.96%。

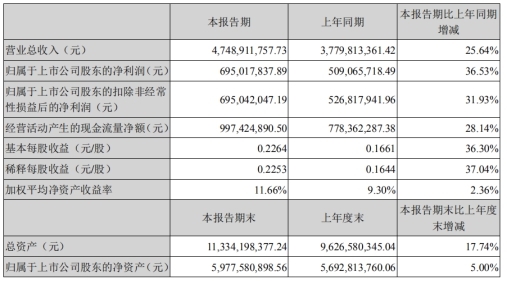

截至2019年上半年末,爱尔眼科实现营业收入47.49亿元,同比增长25.64%;实现归属于上市公司股东的净利润6.95亿元,同比增长36.53%。实现归属于上市公司股东的扣除非经常性损益的净利润6.95亿元,同比增长31.93%。爱尔眼科经营活动产生的现金流量净额9.97亿元,同比增长28.14%;总资产113.34亿元,同比增长17.74%。对此,爱尔眼科称,公司营业收入上涨原因是规模扩大、品牌影响力提升推动主营业务发展。经营活动产生的现金流量净额上涨原因是由于公司的收入增长。

爱尔眼科现金流量表显示,截至2019年上半年末,爱尔眼科经营活动产生的现金流量净额9.97亿元,较去年同期增加2.19亿元。其中,销售商品、提供劳务收到的现金达45.53亿元,较去年同期增加10.05亿元;经营活动现金流入合计46.40亿元,较去年同期增加10.12亿元。购买商品、接受劳务支付的现金14.28亿元,较去年同期增加2.93亿元;支付给职工以及为职工支付的现金12.24亿元,较去年同期增加2.11亿元;支付税费2.44亿元,较去年同期增加7906.83万元;经营活动现金流出合计36.42亿元,较去年同期增加7.93亿元。

此外,据中国经济网记者查询发现,爱尔眼科在2014年至2018年期间,其营业收入都超过了其销售商品、提供劳务收到的现金,其中,2018年爱尔眼科营业收入更超过当年经营活动现金流入总和。这显示出爱尔眼科长期以来应收款回收不足,赊销情况较多。而且半年报显示,爱尔眼科以医保结算方式的营业收入有所增长,加剧了这一状况。

报告期内,爱尔眼科在上年同期高基数的基础上实现门诊量316.43万人次,同比增长15.31%;手术量29.96万例,同比增长7.02%; 实现营业利润10.34亿元,同比增长34.33%;实现净利润7.31亿元,同比增长33.60%。

此外,最新的关于爱尔眼科半年报的多份研报,均关注爱尔眼科的高速扩张。

招商证券9月10日发表研报《业绩符合预期,内生外延同步快速扩张》(研究员:吴斌,漆经纬)称,维持“强烈推荐-A”评级。公司上半年内生外延同步发力,维持快速扩张趋势,同时高端化占比不断提升,预计公司2019-2021年净利润增速分别为35%、33%、31%,EPS0.44/0.58/0.77元,当前股价对应2019年74倍PE。我们认为公司在眼科医疗服务领域龙头优势显著,连锁网络扩张具备可持续性,未来公司的品牌规模效应将持续强化,长期发展前景良好,维持“强烈推荐-A”评级。

广发证券8月28日发表研报《视光业务加速增长31%,内生外延快速扩张》(研究员:罗佳荣,孙辰阳)称,预计2019-2021年业绩分别为0.45元/股、0.57元/股、0.75元/股,最新收盘价计算对应PE75.18倍、58.51倍、44.91倍。可比公司对应2019年平均PE估值在44倍-67倍之间,结合过去两年相对于可比公司的估值溢价,考虑到公司的龙头溢价以及公司业绩成长确定性的提升,我们认为公司合理价值37.80元/股,对应2019年PE84倍,维持“买入”评级。

方正证券8月28日发表研报《进军东南亚,国际化战略再下一城》(研究员:周小刚)称,公司于2019年8月26日发布关于向ISECHealthcareLtd.(股票代码:40T.SG)股东发起要约收购的公告,公司全资子公司新加坡爱尔拟以0.36新元/股,收购ISEC售股股东35%的股权;并在公开市场发起要约收购;公司有望借助ISEC的布局,一方面,将海外先进的眼科医疗技术和经验融入爱尔体系;另一方面,也有望将爱尔创新的激励体制、成功的连锁化复制经验和完善的管理体系应用到另一个具有6.5亿人口的东南亚市场。预计2019-2021年归母净利润分别为13.17亿元、17.17亿元、22.57亿元,同比分别增长30%、30%、31%,公司2019-2021年EPS分别为0.42元、0.55元、0.73元。对应2019-2021年PE估值分别为79X、60X和46X。维持公司“强烈推荐”评级。

山西证券8月27日发表研报《内生依然稳健,注入体外医院助力公司持续发展》(研究员:王腾蛟)称,核心医院内生依然稳健,并购医院将是未来公司新的增长点。以武汉、长沙为代表的核心医院表现依然稳健,武汉爱尔作为公司第一大医院19年上半年实现收入2.64亿,增速达19%,长沙爱尔实现收入1.92亿,增速达16%,公司核心医院大多都实现了较为稳健的增长。欧洲ClínicaBaviera,S.A.上半年实现收入4.76亿,同比增9.78%,净利润5352.75万。同比下滑1.45%。上半年公司分别收购和新建了湘潭爱尔、普洱爱尔等13家医院,报告期合计贡献收入9840万,净利润-171万,可以看出这些医院对于目前公司的净利润并无正贡献,但对于未来公司的业绩持续增长打下了较好的基础,这些医院目前正处于业绩爬坡期,未来将逐步开始释放业绩。预计公司19-21年EPS分别为0.45\0.62\0.83,对应当日收盘价32.82元,19-21年PE分别为72.92\52.94\39.54,维持“增持”评级。

但在业务扩张之余,爱尔眼科今年上半年的营销过程中也出现了广告宣传违法的情况。据中国消费者报报道,2019年5月8日,国家市场监督管理总局公布了2019年第一批典型虚假违法广告案件。其中包括河南许昌爱尔眼科医院有限公司。

当事人河南许昌爱尔眼科医院有限公司通过微信公众号发布含有中国人民解放军三军仪仗队持枪行进动态画面、“激光近视手术是国家军检认可,国家体委、军委、教委等五部联合下文,通过准分子激光矫正近视后,可以参加各类考试和当兵”等内容的医疗广告,通过官网发布含有童星形象代言宣传图片、“爱尔眼科集团角膜库,手术成功率90%左右”等内容的医疗广告,违反了《广告法》第九条、第十六条、第二十八条和第三十八条的规定。2019年1月,许昌市工商行政管理局魏都分局作出行政处罚,责令停止发布违法广告,并处罚款10万元。

截至2019年上半年末,爱尔眼科营业成本25.10亿元,同比增加26.87%,主要原因是业务增长的同时,成本相应增长;销售费用4.87亿元,同比增长5.34%,主要原因是公司经营规模不断扩大,市场人员薪酬等销售费用相应增加;财务费用3326.01万元,增长133.17%,主要原因是借款增加导致的利息支出增加;研发投入6629.71万元,同比增长135.89%,主要原因是公司持续增加对眼科临床运用技术研究投入;现金及现金等价物净增加额4.17亿元,同比减少143.22%,主要原因是本期经营增长及借款增加。

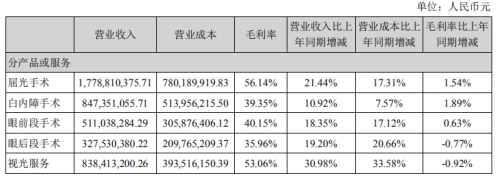

截至2019年上半年末,爱尔眼科主要产品(服务)屈光手术实现营业收入17.79亿元,营业成本7.80亿元,毛利率56.14%,毛利率同比增加1.54%;白内障手术实现营业收入8.47亿元,营业成本5.14亿元,毛利率39.35%,毛利率同比增加1.89%;眼前段手术实现营业收入5.11亿元,营业成本3.06亿元,毛利率40.15%,毛利率同比增加0.63%;眼后段手术实现营业收入3.28亿元,营业成本2.10亿元,毛利率35.96%,毛利率同比下降0.77%;视光服务实现营业收入8.38亿元,营业成本3.94亿元,毛利率53.06%,毛利率同比下降0.92%。

半年报显示,报告期内,爱尔眼科主营业务收入较上年同期增长25.64%,主要原因系居民眼健康意识增强,医疗消费升级及国家近视防控战略的推动,公司各项目均实现稳定增长,其中视光服务较去年同比增长30.98%,屈光手术收入较上年同期增长21.44%,白内障手术较上年同期增长10.92%,其他项目均有不同程度增长。

报告期内视光服务收入较上年同期增长30.98%,主要受视光技术和产品的不断创新升级以及国家近视防控战略的部署实施。屈光手术收入较上年同期增长21.44%,主要是手术量稳定增长的同时全飞秒、ICL 等高端手术占比进一步提高,形成量价齐升的趋势。白内障收入较上年同期增长10.92%,主要受白内障的转型升级影响高端晶体的消费转化提升以及新技术的运用增加所致。

截至2019年上半年末,爱尔眼科货币资金17.19亿元,占总资产比例为15.16%,比重下降1.98%,爱尔眼科称主要系公司报告期经营规模扩大及短期借款增加所致。应收账款11.59亿元,占总资产比例为10.22%,比重增长2.47%,爱尔眼科称主要系公司报告期并购子公司增加以及经营规模扩大以医保结算方式的营业收入增长、对外销售材料等的结算款增加,导致期末应收款相应增加。存货3.90亿元,占总资产比例为3.44%,比重增长0.14%,爱尔眼科称主要系公司报告期并购子公司增加以及经营规模扩大备货量增加导致期末存货增长。短期借款10.80亿元,占总资产比例为9.53%,比重增长6.52%,爱尔眼科称主要系本期补充流动资金增加借款所致。长期借款11.60亿元,占总资产比例为10.23%,比重下降5.02%,爱尔眼科称主要系期末长期借款中一年内到期的部分增加所致。

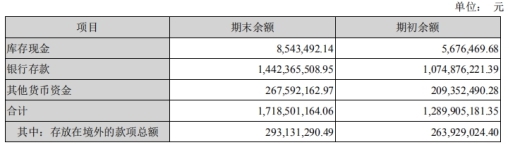

其中,爱尔眼科上半年货币资金有所上升。截至2019年上半年末,爱尔眼科货币资金合计17.19亿元,较期初增加4.29亿元。库存现金854.35万元,较期初增加286.70万元;银行存款14.42亿元,较期初增加3.67亿元。其他货币资金期末余额2.68亿元,其中:

(1)定期存款6150万元为三年期(即2017年3月28日至2020年3月27日),年利率3.20%,该款项系2017年3月公司与招商银行长沙分行签订的美元2000万元《离岸授信协议》的保证金。

(2)定期存款1.32亿元(欧元1687.83万元)为三年期(即2017年8月7日至2020年8月6日),年利率为:欧元隔夜平均利率-0.1%,该款项系子公司爱尔眼科国际(欧洲)有限公司(以下简称“欧洲爱尔”)与子公司Clínica Baviera. S.A(以下简称“CB公司”)的股东Mr. Eduardo Baviera等人签订的《期权协议》的保证金。

另据合并利润表显示,爱尔眼科在拥有14.42亿元银行存款的同时,上半年利息收入仅411.22万元,较期初减少113.09万元;利息支出2837.75万元,较期初增加946.65万元。而爱尔眼科上半年应收利息为770.50万元,应付利息为469.47万元。

半年报显示,截至2019年上半年末,爱尔眼科流动负债合计35.69亿元,较期初增加15.28亿元。流动负债部分主要包括:10.80亿元短期借款,12.70亿元应付账款,1.40亿元预收款项,2.57亿元应付职工薪酬,1.75亿元应交税费,2.71亿元一年内到期的非流动负债等。

2019年上半年末,爱尔眼科预收款项1.40亿元,而2018年年末,爱尔眼科预收款项仅9285.25万元,预收款项增加了4737.74万元。

爱尔眼科上半年短期借款合计10.80亿元,较期初增长了8亿元。这些短期借款全部是保证借款,半年报显示,这些短期借款具体情况如下:

2019年1月,公司与交通银行股份有限公司湖南省分行签订《贷款协议》,贷款金额为1亿元,年利率为4.35%,期限为2019年1月9日至2020年1月8日,上述贷款由公司母公司爱尔医疗投资集团有限公司、公司股东陈邦、李力提供保证担保。

2019年1月,公司与北京银行股份有限公司长沙分行签订《贷款协议》,贷款金额为3亿元,年利率为4.35%,期限为2019年1月2日至2020年1月1日,上述贷款由公司母公司爱尔医疗投资集团有限公司提供保证担保。

2019年5月,公司与交通银行股份有限公司湖南省分行签订《贷款协议》,贷款金额为4亿元,年利率为4.35%,期限为2019年5月29日至2020年5月28日,上述贷款由公司母公司爱尔医疗投资集团有限公司、公司股东陈邦、李力提供保证担保。

2019年5月,公司与上海浦东发展银行长沙分行签订《贷款协议》,贷款金额为1亿元,年利率为4.35%,期限为2019年5月6日至2020年5月6日,上述贷款由公司母公司爱尔医疗投资集团有限公司、公司股东陈邦提供保证担保。

2019年6月,公司与招商银行股份有限公司长沙分行签订《贷款协议》,贷款金额为1.8亿元,年利率为4.35%,期限为2019年6月14日至2020年6月14日,上述贷款由公司母公司爱尔医疗投资集团有限公司提供保证担保。

截至2019年上半年末,爱尔眼科一年内到期的非流动负债合计2.71亿元,较期初增加1.56亿元。其中全部是一年内到期的长期借款。

截至2019年上半年末,爱尔眼科长期借款合计11.60亿元,较期初减少1.60亿元。其中,质押借款1.15亿元,抵押借款41.06万元,保证借款11.72亿元,信用借款1.44亿元。

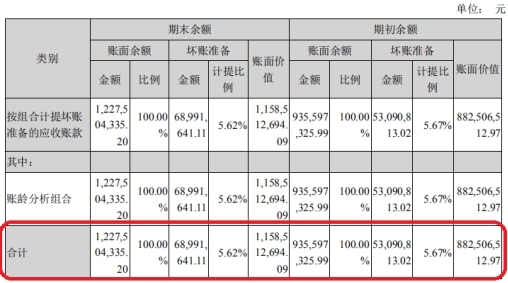

应收账款和坏账准备方面,截至2019年上半年末,爱尔眼科期末应收账款账面余额12.28亿元,账面价值11.59亿元,坏账准备6899.16万元,计提比例为5.62%;期初应收账款账面余额9.36亿元,账面价值8.83亿元,坏账准备5309.08万元,计提比例为5.67%。本期计提坏账准备金额3545.37万元,核销坏账准备金额1955.29万元。

截至2019年上半年末,爱尔眼科存货账面余额3.91亿元,账面价值3.90亿元,跌价准备70.43万元;期初存货账面余额3.60亿元,账面价值3.59亿元,跌价准备55.19万元。报告期内新计提存货跌价准备70.43万元,转回或转销55.19万元。

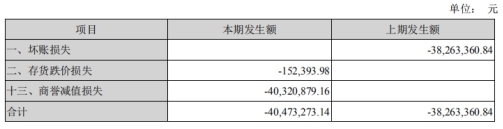

截至2019年上半年末,爱尔眼科资产减值损失-4047.33万元,较上期减少220.99万元。其中存货跌价损失-15.24万元,商誉减值损失-4032.09万元。

截至2019年上半年末,爱尔眼科商誉调整后共计24.40亿元,较期初增长3.79亿元。其中商誉账面原值合计26.08亿元,商誉减值准备1.68亿元。

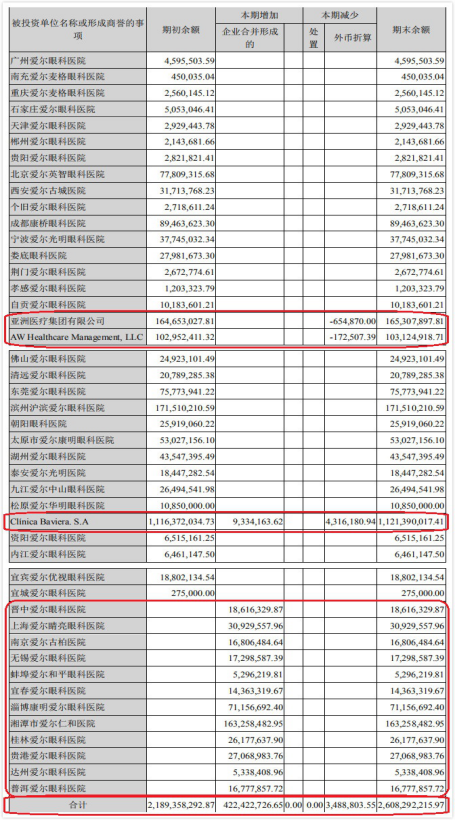

爱尔眼科商誉账面原值合计26.08亿元,期初余额为21.89亿元。报告期内,通过企业合并新增商誉账面原值4.22亿元,通过外币折算减少的商誉账面原值348.88万元。其中,亚洲医疗集团有限公司通过外币折算减少商誉账面原值-65.49万元;AW Healthcare Management, LLC 通过外币折算减少商誉账面原值-17.25万元;Clínica Baviera. S.A 通过外币折算减少商誉账面原值431.62万元,通过企业合并新增商誉账面原值933.42万元;另外,还有包括晋中爱尔眼科医院、上海爱尔睛亮眼科医院等12家新增被投资医院为爱尔眼科增加了通过企业合并提高的商誉账面原值。

截至2019年上半年末,爱尔眼科商誉减值准备1.68亿元,期初这一数值为1.28亿元,报告期内新计提4032.09万元,通过外币折算减少-8.53万元。

截至2019年上半年末,爱尔眼科应付职工薪酬合计2.57亿元,期初为2.81亿元。其中,短期薪酬期末余额为2.56亿元,期初为2.80亿元。支付给职工以及为职工支付的现金12.24亿元,较去年同期增加2.11亿元。相较于去年同期,爱尔眼科的应付职工薪酬大幅上涨,截至2018年上半年末,爱尔眼科应付职工薪酬合计1.85亿元,短期薪酬期末余额则是1.84亿元。

截至2019年上半年末,爱尔眼科主要股东中,有3家进行了股份质押。第一大股东爱尔医疗投资集团有限公司质押了1.94亿股;第二大股东陈邦质押了2.68亿股;第四大股东李力质押了3243.50万股。3家股东合计质押4.84亿股,占总股本的15.96%。

2019年5月17日,爱尔眼科发布《关于公司实际控制人进行股票质押式回购交易的公告》称,爱尔眼科医院集团股份有限公司(以下简称“公司”)近日接到公司实际控制人陈邦先生函告,获悉陈邦先生办理了股票质押式回购交易业务。截至公告披露日,陈邦先生直接持有公司股份4.07亿股,占公司总股本的17.06%。其所持有公司股份累计被质押2.16亿股,占总股本的9.06%。

前10名股东中,爱尔投资是上市公司的控股股东,关联属性为控股母公司,陈邦是上市公司的实际控制人,其中陈邦持有爱尔投资80%的股份,李力持有爱尔投资20%的股份;陈邦与郭宏伟为连襟关系;公司前10名中的其余股东与上市公司控股股东不存在关联关系,也不属于《上市公司股东持有变动信息披露管理办法》规定的一致行动人。

另据中国经济网记者查询发现,实际控制人陈邦于2007年12月1日至2019年11月29日期间连任4届董事长职务,并同时担任公司董事。李力于2007年12月1日起担任爱尔眼科总经理一职,于2007年12月1日至2019年11月29日期间连任4届副董事长职务,并同时担任公司董事。郭宏伟曾于2007年12月1日至2013年12月31日期间担任爱尔眼科副总经理一职,并于2007年12月1日至2018年10月9日期间担任公司董事。

2019年6月11日,爱尔眼科第四届董事会第四十五次会议审议通过了《关于回购注销部分已授予限制性股票的议案》,公司原激励对象周洁、虞晓燕、张晓旭、朱厚梅、赵伟然等55人因离职已不符合激励条件,公司董事会回购注销限制性股票数量为58.30万股,其中回购注销首次授予限制性股票42.22万股,回购价格为4.41元/股;回购注销预留授予限制性股票16.07万股,回购价格为5.24元/股。本次回购注销完成后,首次限制性股票激励计划的激励对象总人数将调整为1446名,预留限制性股票激励计划的激励对象总人数将调整为291名,已授予未解锁的限制性股票数量调整为2785.75万股。

根据爱尔眼科2018年度股东大会会议决议,爱尔眼科以2019年3月31日的总股本23.83亿股为基数,以资本公积金向全体股东每10股转增3股。本次转增增加股本7.15亿股,同时减少资本公积-股本溢价7.15亿元。2019年5月21日,公司2018年度股东大会审议通过了《2018年度权益分派预案》。2019年6月5日,公司2018年度权益分派实施完成,转增7.15亿股。报告期内,公司2018年度权益分派实施完毕,转增7.15亿股,总股本由23.83亿股变更为30.98亿股。股本变动对报告期基本每股收益和稀释每股收益分别下降23.28%和23.18%,归属于公司普通股股东的每股净资产下降23.29%。

证券日报报道,2019年8月14日晚间,爱尔眼科两位创始人(公司董事长陈邦、总裁李力)宣布拟向老股东赠送股票收益券:凡连续持有600股或以上公司股票的个人投资者,且持有时间超过6年,均可获赠100股爱尔眼科股票收益券。据统计,截至目前,爱尔眼科共分红10次,累计现金分红总额17.88亿元,分红率45.13%。

2019年8月30日,爱尔眼科发布《关于控股股东及实际控制人通过股权转让引进战略投资人的公告》称,2019年8月30日,公司收到控股股东爱尔医疗投资集团有限公司(以下简称“爱尔投资”)及实际控制人陈邦的告知函。爱尔投资及实际控制人陈邦于2019年8月30日通过深圳证券交易所大宗交易系统共计转让公司的无限售条件股份6194万股,共占公司总股本的2%,其中爱尔投资转让4040万股,占公司总股本的1.3%;实际控制人陈邦转让2154万股,占公司总股本的0.7%。本次股份受让方为高瓴资本(HillHouse)及Temasek Fullerton Alpha Pte. Ltd,其中,高瓴资本受让1%股权,Temasek Fullerton Alpha Pte. Ltd受让1%股权。

报告期内,爱尔眼科多名高管、董事存在减持行为。

2019年5月9日,爱尔眼科发布《关于公司董事、高级管理人员减持股份计划完成公告》称,爱尔眼科副总经理王丽华通过集中竞价交易减持爱尔眼科16万股,减持后持有52.57万股,持股比例为0.022%。

2019年9月3日,爱尔眼科发布《关于公司董事、高级管理人员减持股份计划完成公告》称,爱尔眼科副总经理、董事韩忠通过集中竞价交易减持爱尔眼科52万股,减持后持有394.84万股,持股比例为0.127%。

截至去年末,据长江商报此前粗略统计,2011年以来,爱尔眼科共有11名董监高(不含其亲属)实施了减持,累计套现约为10亿元。

截至2019年6月30日,爱尔眼科的主要股东(前十大股东)中,与2018年12月31日相比,有3家股东持股不变,4家股东选择增持(2家新增主要股东),5家股东选择减持(2家减持后退出主要股东序列)。

爱尔眼科第一大股东爱尔医疗投资集团有限公司持股量由9.32亿股增加至12.12亿股,经资本公积转增股本后持股量不变,持股比例保持在39.11%不变。爱尔眼科第二大股东陈邦持股量由4.07亿股增加至5.29亿股,经资本公积转增股本后持股量不变,持股比例保持在17.06%不变。爱尔眼科第四大股东李力持股量由8475.65万股增加至1.10亿股,经资本公积转增股本后持股量不变,持股比例保持在3.56%不变。

爱尔眼科第三大股东香港中央结算有限公司持股量由1.24亿股增加至2.19亿股,经资本公积转增股本后增持5858.46万股,持股比例由5.19%增加至7.08%。爱尔眼科第八大股东中国工商银行股份有限公司-易方达创业板交易型开放式指数证券投资基金持股量由1742.58万股增加至2298.57万股,经资本公积转增股本后增持33.22万股,持股比例由0.73%增加至0.74%。

中国银行股份有限公司-易方达中小盘混合型证券投资基金持股量增加至2450.00万股,经资本公积转增股本后增持916万股,持股比例上升至0.79%,成为第七大股东。安本标准投资管理(亚洲)有限公司-安本环球-中国A股基金持股量增加至2282.08万股,经资本公积转增股本后增持829.01万股,持股比例上升至0.74%,成为第九大股东。

爱尔眼科第五大股东郭宏伟持股量由7576.75万股减少至7387.42万股,经资本公积转增股本后减持2462.35万股,持股比例由3.18%下降至2.38%。爱尔眼科第六大股东高瓴资本管理有限公司-HCM中国基金持股量由5577.06万股减少至4874.86万股,经资本公积转增股本后减持2375.32万股,持股比例由2.34%下降至1.57%。招商银行股份有限公司-汇添富医疗服务灵活配置混合型证券投资基金持股量由1765.37万股增加至2171.01万股,经资本公积转增股本后减持123.97万股,持股比例由0.74%下降至0.7%,从第七大股东滑落至第十大股东。

信诚基金-中信证券-上海临港东方君和科创产业股权投资基金合伙企业(有限合伙)和中央汇金资产管理有限责任公司由于自身减持以及其他股东增持等原因,已不再是爱尔眼科主要股东(前10大股东)。