清明时雨,似要将高送转泛滥期留下的最后一点幻影和浮沫冲刷净尽。

以沪深两所《高送转指引》(征求意见稿)的形式,被称为“史上最严”的高送转新规在4月4日晚间亮相。

“最严”到底有多严?目前有多少上市公司具备实施高送转的初步资格?借高送转炒作股价的“陈旧戏码”就此告别A股舞台了么?

今天,我们以上市公司2017年度财务数据(年报、业绩快报)为基础,对照高送转新规有关业绩门槛的条款(不包括因再融资、重组导致净资产增加的情况),模拟筛选“合格公司”(暂不考虑解禁及减持的限制,所以说只是跨进了一条腿),从中寻找上述问题的答案。

表1.

复合增长率的算术题

一表胜千言。在表1的条件选项中,“每股送转比例不得高于上市公司最近两年同期净利润的复合增长率”就足以筛除掉A股的大部分公司。

先插句题外话,学好数学不一定能帮你找到女朋友,但可以帮你找到合适的股票。且看《高送转指引》里有关净利润复合增长率的公式:

太复杂了,搞不明白?我们来倒推一下,以高送转的标准线,即沪深主板10送转5,中小板10送转8、创业板10送转10为参照,相关公司要推高送转,则除须连续两年业绩持续增长外,每一年相对上一年的复合业绩增速还要分别达到50%、80%、100%。

比如,某主板公司2015年净利润是100万元,2016年(平均理想状态)应是150万元,2017年则至少要达到225万元。由此,相对2015年的净利润,主板公司2017年业绩增幅应达125%(从100万到225万,增长了125万元),中小板、创业板的相应比例分别应达224%、300%。

同时(注意,是同时),该公司送转后每股收益不得低于0.2元。再倒推一下,以10送转5、10送转8、10送转10为基准,主板、中小板、创业板公司的2017年每股收益(送转前)至少要达到0.30元、0.36元、0.40元。

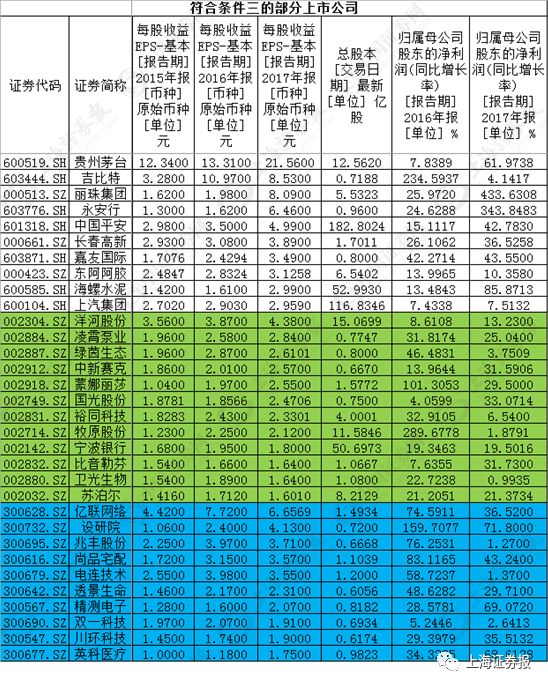

好了,现在我们条件选股,目前(已披露年报及业绩快报公司中)符合上述要求的,是152家(净利润增幅按调整前后孰低筛选):沪市60家、深主板18家、中小板48家、创业板26家。(见表2)

表2.

其中,有些公司是因为景气周期逆转才跻身榜单。如“宇宙明星”方大炭素(25.120,-0.56,-2.18%)等,之前基数(2015年业绩)足够低,方大炭素2015至2017年净利润分别是3101万元、6745万元和36亿元(到2019年就要和2017年比了)。

还有连续登上业绩台阶的“白龙马”,如万华化学(36.440,0.00,0.00%)近三年净利润为16亿、36.8亿和111亿元,已成为“百亿俱乐部”一员。隆基股份(32.560,-1.34,-3.95%)也实现了大跳跃,业绩从5亿,15亿,到去年的35.6亿元。

照着么看,公司得是个“角儿”,业绩得在台上亮得扎眼才行啊。而且,上述公司多已公布分配方案,多数没搞高送转:有真金白银派现的方大炭素10派19;还有些送转比例也就定在10转4,如隆基股份10转4派1.8。

中小创入围公司充分体现了成长性:

入围的26家创业板公司中,24家2015年业绩在1亿元以下,多数还不到5000万元,有些甚至只有几百万。但在2017年,23家公司的业绩在亿元级。外延并购是最主要的业绩引擎。而根据新规,报告期内发生再融资、并购重组的,公司的送转可以不同业绩增长指标挂钩,比例不得超过当年净资产增幅。

其中也有公司是靠主营驱动,如赣锋锂业(69.680,-2.22,-3.09%)2017年业绩相对2015年增长约10.7倍,此次拟10转5派4。类似公司还有亿帆医药(21.580,-0.03,-0.14%)、信维通信(34.680,-0.83,-2.34%)等,它们都是一季度机构调研的热门。

三年每股收益

都超过1元的公司更少

回看表1,“最近3年每股收益均不低于1元”,这条标准看似简单,但满足条件的上市公司更少。经筛选,目前合计是109家公司入围:包括46家沪市公司,10家深主板,27家中小板,26家创业板。

表3.

其中,大家耳熟能详的公司就占了大概一半,但是,这类公司显然更习惯现金分红。最典型的,自然也少不了常年领跑的贵州茅台(694.010,16.10,2.37%),这公司已经有好多年不搞转增股啦,今年的分红是10派109.99!

除了老牌公司,还有一类是A股新面孔,因为总股本较小,每股收益高,也符合高送转条件,而这类公司通常有扩大股本的需求。比如符合条件的沪市公司里,有18家是2017年上市的,中小板的27家公司里,一半都是2017年上市的,26家创业板公司里,三分之二都是去年登陆A股。

新规没说上市前的每股收益算不算,这里姑且算吧。但次新股还有解禁前后3个月不能披露高送转的问题。

高送转早已提前挤泡沫

其实,新规亮相前,两个交易所对高送转的监管就已经从严了。如沪市某公司要10转10,上交所就发问,你的业绩只增长了20%多啊,为什么转增比例这么高呢?

根据上交所的最新数据:2017年(主要为2016年度),沪市共有54家公司推出高送转方案,较前一年(主要为2015年度)的114家明显下降。今年截至目前,仅为10家!深市方面,2016年度高送转方案从2015年度的256家大幅下降至147家。今年继续下降,截至2018年3月31日,仅有43家公司披露2017年度高送转方案。

扯到这儿,本来也该差不多了,但在梳理案例时还是发现,规则纵然严格,却还是有成功钻进门缝的。比如,有那么一家公司,2017年11月28日发布了全年业绩预告,同日预披露了控股股东、实际控制人提议的“10转18派1.5”的分红预案(然后就是两个涨停板)。

公司每股资本公积超过20元,2016、2017年净利润增幅分别达到91%、350%,2017年末基本每股收益1.506元。另外,该公司2017年实施发行股份+现金收购资产,期末净资产同比增长超400%。指标很好,都符合这个比例的高送转条件(有兴趣的可以自己算一下)。同时,11月28日的公告披露,提议人、5%以上股东及董监高未来6个月内无减持计划。

后来呢,2018年3月27日,公司披露了实控人的减持计划。上述高送转提议者之一的张某,计划在2018年5月28日到11月27日减持不超过2.67%的公司股份。