4月12日晚,以电商导购平台“什么值得买”为经营主体的北京值得买科技股份有限公司,再次向证监会递交《招股书申报稿》,如成功过会则有望成为“中国导购电商第一股”。对此,电子商务研究中心(微信ID:i100ec)发布《导购电商第一股“什么值得买”拟IPO 存四大风险》财务分析报告,予以数据解读、分析点评。

一、事件背景

以电商导购平台“什么值得买”为经营主体的北京值得买科技股份有限公司,于2018年4月12日晚再次向证监会递交《招股书申报稿》,计划募集资金3.3亿元,主要用于《基于大数据的个性化技术平台改造与升级项目》。

这也是继2017年4月底,该公司首度在证监会官网披露招股说明书事隔近一年后再次冲击创业板IPO,如成功过会,则有望成为“中国导购电商第一股”。对此,国内知名电商智库电子商务研究中心发布《导购电商第一股“什么值得买”拟IPO 存四大风险》财务分析报告,予以数据解读、分析点评。

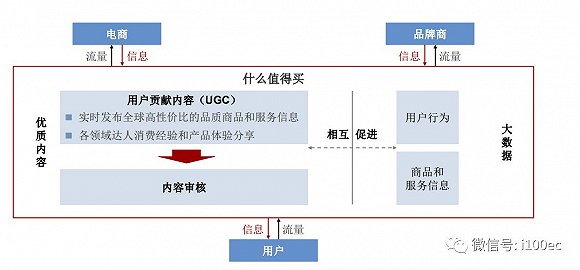

资料显示,值得买科技的主营业务是运营内容类导购平台什么值得买网站(www.smzdm.com)及相应的移动客户端。“什么值得买”是一家网购产品推荐网站,创立于于2010年6月30日,是集导购、媒体、工具、社区属性于一体的网购消费决策平台,通过图文视频内容向用户介绍高性价比、好口碑的商品和服务。

网站早期以优惠信息为主,后逐渐加入海淘、原创(原晒物、经验)、资讯、众测百科等多个频道,其内容大部分来自网友推荐,每天通过网站本身、RSS、各手机客户端及各浏览器插件推送商品特价信息,帮助广大网友买到更有性价比网购产品。同时,什么值得买也作为电商和品牌商获取用户、扩大品牌影响力的渠道。

另据电子商务研究中心(100EC.CN)不完全统计表明,“什么值得买”服务的知名电商客户主要有两大类:(1)国内综合零售电商平台,如京东、淘宝、天猫、网易、国美在线、一号店、当当网等;(2)跨境电商与海外电商平台,如亚马逊中国、ebay、网易考拉海购、blue nile、ashford.com等。

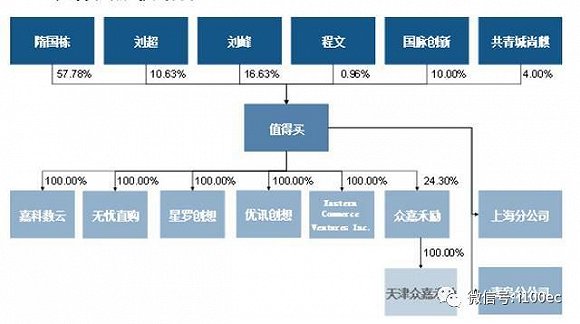

截止招股书说明日,值得买科技的控股股东和实际控制人均为隋国栋,隋国栋直接持有什么值得买57.78%的股权,并通过国脉创新间接持有公司10%的股权,合计控制公司67.78%的股权。

2015年6月30日,什么值得买宣布,任命原京东智能集团副总裁那昕担任CEO,负责企业整体战略及业务,原任CEO隋国栋先生作为创始人,将继续关注公司业务发展及消费领域的投资事务。

二、财报分析:

2.1基本面数据分析

招股书上披露的营收数据显示,2015-2017年,什么值得买实现营收连续翻番增长,从净利水平来看也是稳步显著提高,十分亮眼。据招股书显示,什么值得买2015年、2016年、2017年营收分别为9729万元、2.011亿元、3.67亿元。

值得买科技公司毛利率及净利率是判断公司产品竞争力与盈利能力的直接指标。2015年度、2016年度及2017年度,公司综合毛利率分别为86.83%、83.10%及84.01%;同期,公司净利率分别为 19.88%、17.48%及 23.50%,扣除非经常性损益后净利率分别为20.41%、15.94%及 21.25%。报告期内,公司的毛利率和净利率水平整体较高,反映公司盈利能力较强、产品竞争力突出。

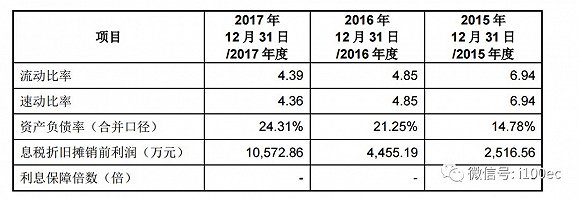

报告期内,值得买科技公司资产负债率水平逐年上升,主要原因是 2015 年股东增资后公司规模的扩大,公司的流动负债以及预计负债规模不断上升。报告期内,公司没有银行借款,一直通过经营活动产生的自有资金及股东增资解决发展需求,流动比率和速动比率处于较高水平,短期偿债能力较强。

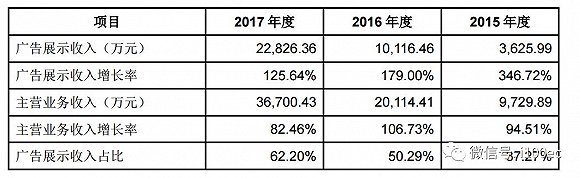

报告期内,值得买科技公司主营业务收入快速增长,2016 年及 2017 年公司的主营业 务收入增长率分别为 106.73%及 82.46%。公司主营业务收入主要来源于信息 推广服务收入,各期营业收入均保持快速增长,说明公司主营业务市场前景良好,公司整体竞争能力较强,价值转化能力较高,公司尚处于快速成长阶段。

2.2盈利模式解读

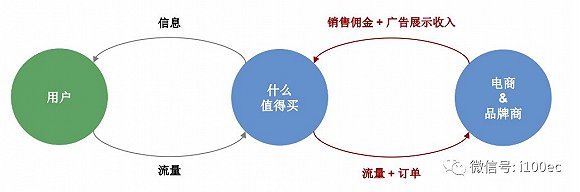

“什么值得买”集导购、媒体、工具、社区属性于一体,以高质量的消费类内容向用户介绍高性价比、好口碑的商品及服务,为用户提供高效、精准、中立、专业的消费决策支持。同时,什么值得买也是电商、品牌商获取用户、扩大品牌影响力的重要渠道。

此外,作为导购业务的延伸,值得买科技公司自 2016 年下半年起通过下属子公司提供海淘代购平台服务和互联网效果营销平台服务。报告期内,本公司通过什么值得买向电商、品牌商等提供信息推广服务。

同时,值得买科技还推出了贝窝网(www.beiwo.com)提供海淘代购平台服务,以 及星罗广告联盟 LinkStars(www.linkstars.com)提供互联网效果营销平台服务。

招股书内容显示,什么值得买的主营业务收入来自于信息推广服务、海淘代购平台服务、互联网效果营销平台服务三部分,自2016年新加这两大板块以来,信息推广服务在公司营收中的占比仍为大头,互联网营销平台在稳步发展。

所谓的信息推广服务即销售佣金和广告展示收入。

销售返佣是指通过将用户导流至电商、品牌商官网,按照交易金额的一定比例获取的收入;

广告收入是指提供广告展示位,为广告主提供营销服务获取的收入。信息推广服务的客户包括阿里巴巴、京东、亚马逊全球等电商及耐克、戴森、VISA、华为等品牌商。通过对大数据等技术化手段的应用,什么值得买可以把信息推送服务做的更精准,把更好的产品、更优质的内容,推荐给更合适的人群,从而提升信息传递效率,增加转换率。

2015 年至 2017 年,随着“什么值得买”营规模的不断扩大,电商导购交易次数和月活跃用户数均保持了稳定的增长态势,与发行人电商导购佣金收入的增长趋势基本保持一致。报告期内发行人电商导购平均单次交易金额在100元-150 元左右,符合用户网上消费的行为习惯。

2.3轻资本运营优势

对此,电子商务研究中心网络零售部助理分析师方格认为,相较于值得买科技的营收状况看,“什么值得买”的成本都在人、营销、设备上,真的很轻资产。这样的模式下,企业投入资本较低,周转速度较快。而自身投资少,业务系统轻资产,成长价值和价值实现效率高,这样不烧钱又具有较稳定盈利能力的公司自然能很快获得资本青睐。

三、四大风险

3.1风险一:电商内容化 行业竞争加剧

随着电商知名度的提高,自有导购内容的丰富,电商与返利网站的利益划分越来越向电商偏移,很多电商、品牌商都在加强内容营销,并开始自建基于内容的导购平台。只要做好内容,那么就不必再去管营销推广和引流的事,这也是阿里、京东、小红书等电商们全面内容化的原因所在。

至于“什么值得买”这样自己独得返利,不给消费者分成的商业模式,如果不能适应市场竞争状况的变化,不能应对电商大平台、微信生态圈自建导购引流平台,则可能无法保持目前的行业地位与市场份额。

而商业模式在短期就存在很大不确定性的企业一旦上市成为公众公司,很可能给中小投资者带来难以预测的巨大风险,需要谨慎研究,电子商务研究中心网络零售部助理分析师方格点评道。

3.2风险二:主营收入过度依赖阿里、蓝标、京东、亚马逊等大客户

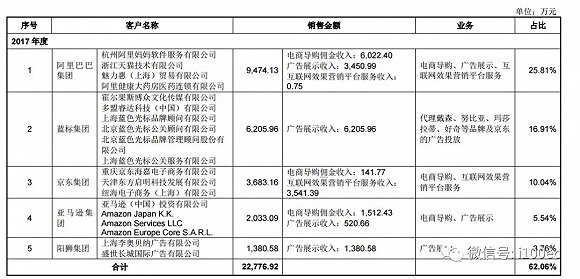

据电子商务研究中心(100EC.CN)统计发现,在2017年度,仅前四大客户销售收入就占了值得买科技58.31%的营收。

据值得买科技招股说明书公布数据显示,2017年度来自阿里巴巴集团(包括阿里妈妈、天猫、魅力惠、阿里健康)为公司贡献了9474.13万元收入,占比25.81%;蓝标集团贡献了6205.96万元收入,占比16.92%;京东集团贡献了3683.16万元收入,占比10.04%;亚马逊集团贡献了2033.09万元收入,占比5.54%。

2015年、2016年、2017年,什么值得买从阿里巴巴集团、京东集团、亚马逊集团三家一共实现的电商导购佣金收入及互联网效果营销平台服务收入,分别为4522万元、7723万元、1.12亿元。这三大客户占当期电商导购佣金收入及互联网效果营销平台服务收入的比重分别为74.09%、77.38%、81.56%。

对此,电子商务研究中心网络零售部助理分析师方格认为,虽然阿里巴巴、京东及亚马逊在全球电商行业属于领军企业,且发行人与该等电商平台的业务合作关系稳定,但发行人值得买科技仍存在对单一客户依赖的风险,仅仅前四大客户销售收入就占了公司近六成应收。未来,如因发行人导流能力下降或其他原因,产生停止部分或全部平台的合作、或下游电商平台的政策出现变化、或该等平台的占有率出现大幅下滑等事件,均可能对公司的业务经营和盈利能力产生重大不利影响。

3.3风险三:人力成本上升

告期内由于值得买科技公司规模不断扩大,人员规模快速上升,同时受到地区平均工资调整、市场竞争环境变化等因素的影响,值得买科技人力成本增长较快。

2015年度、2016年度及 2017年度,公司职工薪酬分别为 3,563.14 万元、8,656.48 万 元及 13,436.31 万元,2015-2017 年的年复合增长率达 94.19%。未来不断上涨的人力成本将可能对公司经营业绩造成不利影响。

尤其公司位于北京这样一座高生活成本、高房价、高人力成本,且电商互联网发达人才争夺激烈的一线城市,电子商务研究中心网络零售部助理分析师方格指出。

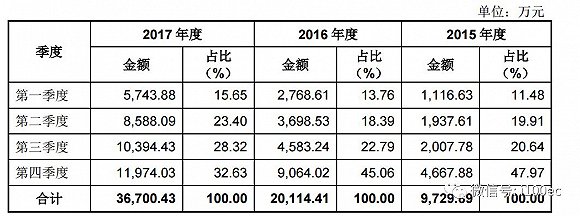

3.4风险四:主营业务收入呈现季节性特征

报告期内,上半年营业收入占全年营业收入总额的比重一般在30%-40%左右,大部分收入来自下半年,第四季度公司实现的营业收入最多。2015年至2017年,公司下半年实现的营业收入占全年营收收入的比例分别为68.61%、67.85%和60.95%。

第四季度是电商导购行业的旺季,主要原因包括:

(1)接近年终,众多电商、品牌商为了突击全年销售额相应增加广告投入和促销活动;

(2)受国庆节、双11、“黑五”圣诞购物季、元旦、春节等节日因素影响,电商平台中会产生大量营销活动。

对此,电子商务研究中心网络零售部助理分析师方格认为,公司收入季节性波动的特征,一方面会对公司财务状况的持续稳定产生不利影响;另一方面导致公司业绩在不同季度之间产生较大差异,从而影响投资者对公司价值的判断。